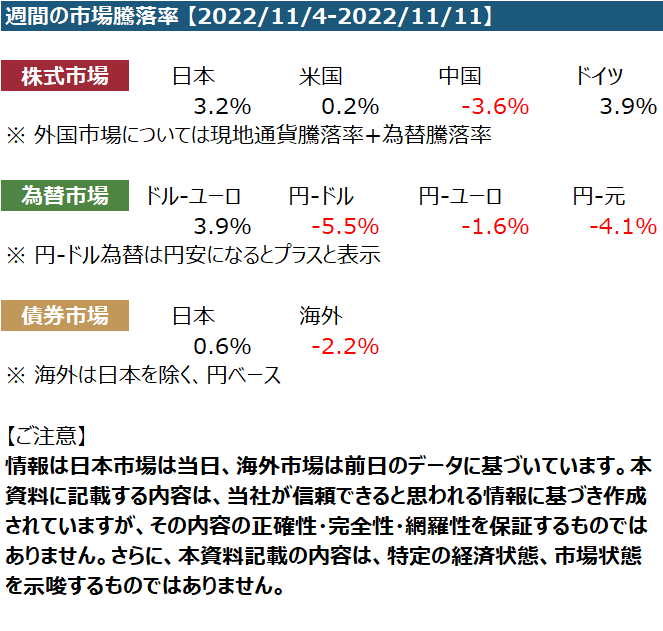

2022/11/7 月

米国市場ではスターバックスや予想以上の業績を公表し株価が8%以上値上がりし、また、中国関連株は中国市場が新型コロナ関連の規制を緩和するとの観測から、アリババが7.1%、JD.comが9.4%値を上げた、主要3指数ともに値を上げていたが、市場終了前に公表された労働統計で失業率が上昇したことが報じられると幾分値を下げて終了した。欧州市場でも、米国の労働環境の悪化がFedの利上げ抑制につながると見て市場は値を上げた。セクター別では基礎素材、家庭用品、自動車などが値を上げた。中国関連ではLVMH,Keringなどの高級品ブランドが値を上げた。鉱業も5%以上値上がり

2022/11/8 火

米国市場では、火曜日の中間選挙を前に市場は上昇。Meta Platformsが大規模な人員削減をすると報じられ、株価は6%以上上昇。マイクロソフトやAlphabetなども2%以上値を上げた。市場では、次回のFOMCの会合での利上げ幅は0.5%とみる人と0.75%とみる人が拮抗している。特別目的会社のDegital World Acquisitionはトランプ・メディア・テクノロジーの取得に応じ株価は66%上昇。欧州市場では、旅行関連がけん引してほぼ7週間ぶりの高値水準。Flutter Entertainmentと過去最高の半期の税引き利益を計上したライアンエアーが、それぞれ、4.2%と3.8%の株価上昇。テレコムイタリアは、第1位の株主のVivendiがイタリアの新政権と新たな計画の検討を開始し、テレコムイタリア株は10.7%株価上昇

2022/11/9 水

米国では中間選挙が始まり、政治的な停滞が起こり大きな政策変更ができにくくなるとみなされる中、主要株価指数は上昇。民主党が勝利すると、テクノロジー株に対する規制が増え、大規模な予算がインフレを促進させるという懸念がある。製薬会社のAmgenがコレステロール薬と肥満治療のデータがよかったことを公表し、株価が6%ほど上昇。暗号資産関連では、BinanceがFTXの米国外の部門の拘束力のない買収に合意し、ライバルのCoinbase GlobalやMicrostrategyなどが値下がり。セクター別では素材や情報テクノロジーなどが上昇

2022/11/10 木

米国では共和党の地滑り的な圧勝とはならなったことから、不透明感の中、主要指数は大きく値を下げた。原油価格は、米国の在庫が上昇したこととロシアが減る損から軍隊を撤退させるよう命じたとのニュースから、原油価格が下落し、エネルギー株は3%下落。ウォルト・ディズニーは四半期業績が予想以下となったことから株価は11%下落。メタ・プラットフォームズは11000人以上の従業員削減を公表し、株価は5%以上上昇。欧州市場では、米国の中間選挙が混とんとしている中、インフレへの懸念から、景気敏感株を中心に値を下げた。米国での在庫が上昇した原油は価格が下落し、エネルギー株は1.8%下落。そのほか、景気循環株では、旅行・レジャー、鉱業、銀行などが1~2%程度値を下げた。第3四半期の純利益が52%減となったコメルツ銀行は、株価が7.2%下落。ABNアムロは純利益がほぼ倍増し、株価が4.4%上昇

2022/11/11 金

米国市場では、消費者物価の上昇が8%を超えなかったことから、Fedの利上げが鈍化する見通しとなり、市場は2年半ぶりとなる上昇。Nvidiaが14%、メタ・プラットフォームズは10%、Alphabetは7.6%株価上昇。セクター別ではすべてのセクターで値を上げた。テクノロジーが8.3%、不動産が7.7%の値上げであった。フィラデルフィア半導体指数は10.2%上昇。欧州市場でも11週ぶりの高値となった。欧州でもテクノロジーと不動産のセクターが堅調で、それぞれ、7.6%と6.4%の上昇。アストラゼネカは四半期の業績が好調で、通年の利益見通しを引き上げたために株価は2.9%上昇。アリアンツも同様に四半期業績が好調で通年の予想を引き上げたことから株価は5.9%上昇