ファンドの特徴

このファンドは、ニッセイアセットマネジメント株式会社が運用するバランス型ファンドで、ファミリーファンド方式が採用されているファンドです。ニッセイ基礎研究所が投資助言に入っています。このファンドは、債券重視型、株式重視型とともに設定されており、いずれの(ベビー)ファンドも、4つのニッセイアセットマネジメントが運用するパッシブ運用型のファンドに投資する仕組みです。一部は、短期金融資産の運用に充てられます。基本割合は±5%の範囲で変動を抑える仕組みです。

NISAでは、「つみたて投資枠」「成長投資枠」のいずれも利用できるファンドです。

NISAでは、「つみたて投資枠」「成長投資枠」のいずれも利用できるファンドです。

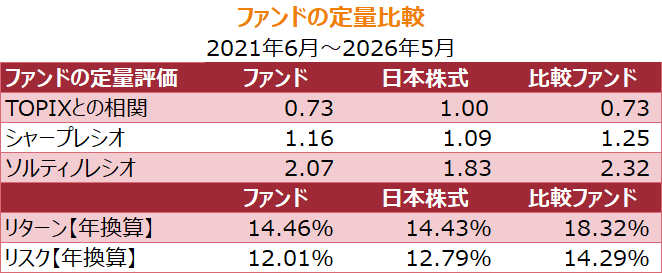

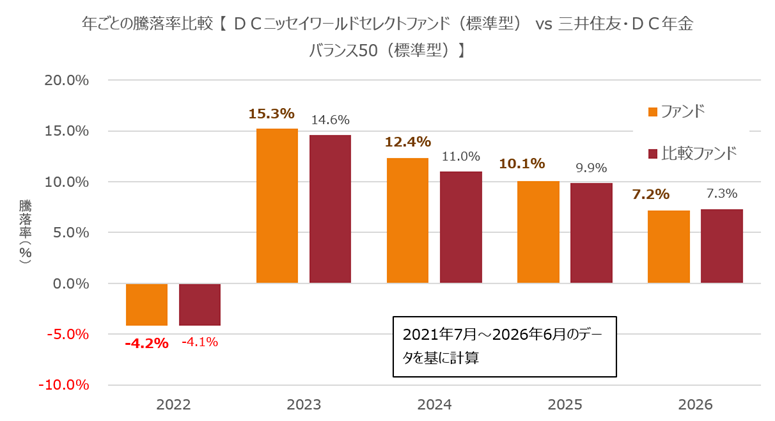

運用パフォーマンスについては、過去5年間のデータからリターンとリスクを推定すると、それぞれ、8.88%、7.40 %(いずれも年換算)となっています。東証株価指数(TOPIX)と比較すると、リスクもリターンも低い水準になっています。TOPIXとの相関係数は0.89程度になっていますので、相関は高いといえるでしょう。三井住友DSアセットマネジメント株式会社が運用する「三井住友・DC年金バランス50(標準型)」と比較すると、シャープレシオもソルティノレシオはこのファンドが上回っています。

※ 2026年6月時点で入手可能な情報に基づいて記入しています

ポートフォリオ

国内株式30%,国内債券30%,外国株式20%,外国債券15%,短期金融資産5%(基本ポートフォリオ)

運用体制

ニッセイアセットマネジメント他

アクティブ/パッシブ

パッシブ運用

販売会社

東海東京証券、三菱UFJ銀行、日本生命など

資産残高の推移

ファンドは2006年7月に設定。ファンド設定来、2026年6月まで資産運用残高は右肩上がり、かつ、直近5年程度で急激に増加しています。2026年6月末時点で、1161憶円の純資産残高になっています

購入時手数料等

なし

信託財産留保額

信託報酬

年0.154%(税込み)

収益分配金

ファンド創設以来収益分配金が支払われた実績はありません

運用会社のファンドのページはこちら

このファンドに対するコメント

このファンドは名前のとおりDC(確定拠出年金)やNISAのつみたて枠などを使って投資をする人に適したファンドだと思います。国内の株式・債券に60%、外国の株式・債券に35%という配分や、株式に50%、債券に45%というアロケーション(資産配分)は日本の投資家を意識したものになっています。また、信託報酬が0.154%と低廉に設定されていることも、比較した「三井住友・DC年⾦バランス」の0.253%と比べても低いことがわかります

注意してほしい点は、バランス型ファンドといっても株式市場の影響を大きく受けることです。日本株式の代表的な指数であるTOPIXとの相関が9割程度になっていることからもそのことはうかがえます。iDeCoやNISAの仕組みは、年金や税金の仕組みで、税制上のメリットはあったとしても、株価変動のリスクは投資家自身が背負っておることを忘れてはならないということです。

フィデリティ・ターゲット・デート・ファンド(ベーシック)2050

グローバル・アロケーション・オープンBコース(年4回決算・為替ヘッジなし)

ニッセイ・インデックスバランスファンド(4資産均等型)<購入・換金手数料なし>

グローバル・アロケーション・オープンBコース(年4回決算・為替ヘッジなし)