2025/12/29 月

米国市場では主要3指数はいずれも小さく値下がりしたが依然として史上最高値水準を保っている。米軍がナイジェリアのイスラミック・ステートを攻撃し、安全資産へのシフトを見据えて銀が値上がりし、また、金も米ドル安と相まって値上がり。鉱業関連株が値上がり。セクター別では素材関連が値を上げ、一般消費財が値下がりした。Nvidiaはスタートアップ企業のGroqから半導体製造のライセンスを購入し、Nvidia株は1%上昇。Targetはアクティベスト投資会社からかなりの株式を保有されていると報じられ、株価は3.1%上昇。欧州市場は休場

2025/12/30 火

米国市場ではテクノロジー株が値を下げ、主要3指数はいずれも値下がり。AI関連ではNvidiaが1.2%値を下げ、また、ソフトウェア会社のBeam Applicationsも2.4%値を下げた。さらに、Teslaも3.3%値下がり。先週に立て続けに史上最高値を更新した金や銀も値を下げ、素材関連が値を下げた。シティグループは当局からコンプライアンス上の問題を指摘され、株価が1.9%下落。ソフトバンクが40億ドルの投資を決めたDigitalBridgeは9.6%の値上がり。欧州市場では防衛や金融関連株が値を下げたが、テクノロジー、消費関連が値を上げ、全体としてはわずかに値上がりし、史上最高値を更新した。トランプ大統領がウクライナの和敬締結が間近に迫っているとコメントし、Leonardoが2%株価を下げたほか、RheinmetallやHensoldtも1%の株安。放射線治療機器製造のBeam Applicationsは韓国での治療システムの受注を得たことを公表し株価は4.6%上昇

2025/12/31 水

米国では主要3指数はいずれも値下がり。薄商いとなった。Metaは中国発祥のAIスタートアップ企業のManusを買収し、株価は1.1%上昇。Citigroupはロシアの部門を売却し12億ドルの損失を発生させることになり株価は0.8%下落した。欧州市場では、銀行や防衛関連の株価が上昇して市場は上昇。金銀は史上最高値を更新した後の急落から値を回復し、素材関連は1.7%上昇。また、ロシアがプーチン大統領邸を攻撃したと非難し原油価格は2%以上上昇。エネルギー関連の株価を引き上げた。鉱業関連のFresnilloはブローカーの評価引き上げにより株価が6.8%上昇した。Air Chinaから95億ドルの注文が入ったAirbusは1.5%株価上昇

2026/1/1 木

米国市場では主要3指数ともに値を下げた。マイクロソフトが0.8%株価を下げたほか、エネルギー関連のEQT Corpが1.9%値を下げた。欧州市場ではわずかに値を下げたが、2025年は2021年に続いて大きく株価が上昇した1年になった。銀行と防衛関連がそれぞれ1年間で60%前後値を上げた

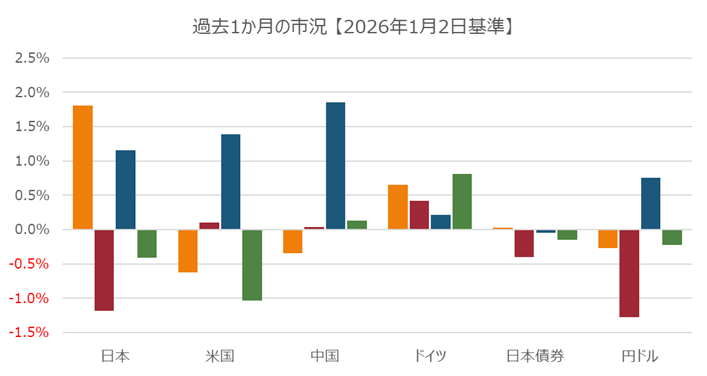

2026/1/2 金

米国では、当初株式市場は値を上げたが、その後下げに転じ、SP500とNASDAQは値を下げ、ダウは値を上げて取引を終えた。フィラデルフィア半導体指数は3.5%上昇したが、Amazonが1.9%値を下げ、Teslaも年間の売上高が減少したことで株価が1.4%下落した。Caterpillarとボーイングはともに3%以上株価上昇し、ダウの値上がりに貢献した。トランプ政権が家具やキッチン棚などの関税引き上げを延期すると宣言したことから、Wayfair、Williams-Sonoma、RHといった家具小売りの株価はおおむね5%以上値を上げた。欧州市場では、テクノロジーと防衛関連が値を上げて市場は上昇。史上最高値を更新した。ASMLが7%株価上昇しセクターの指数を引き上げたほか、貴金属や原油価格の値上がりにより基礎資源セクターも上昇。デンマークの風力発電会社Orstedは中止されている米国の施設の再開を米国政府に働きかけているとことがわかり、株価は4.6%上昇