キャッシュフロー表を作成するとき疑問に思われたことはないだろうか。『あなたが70代になったときの生活費はいくらですか?年金額はいくらですか?退職後、会社からの手当はありますか?』。尋ねられたあなたが40歳なら、きっとこう答えるだろう。『よくわかりません』。『じゃあ、平均的な人の数値を当てはめておきますね』、FPのあなたは対応する。『FPさんは人の個人情報を根掘り葉掘り聞いていったけど、結局、何が言いたいのかわからなかった』というのがよく聞かされる話である。

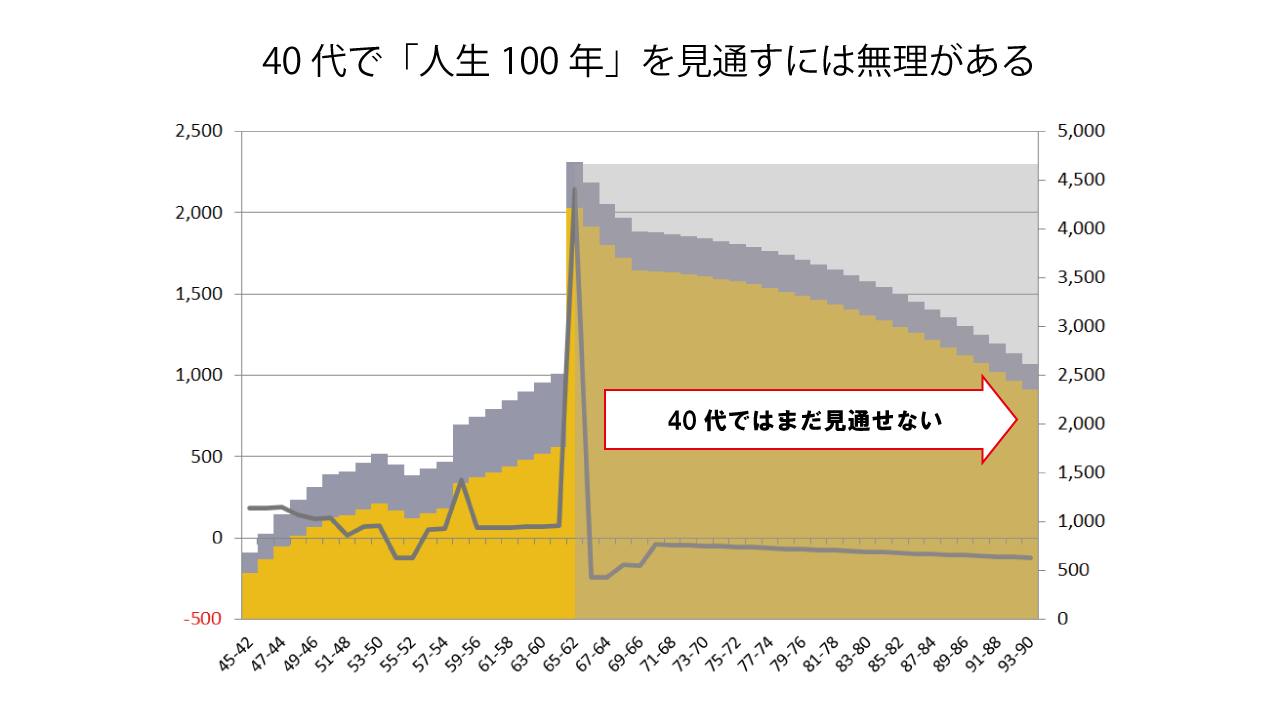

これはFPに対する教育システムが悪いのだと思う。40歳の人にシニアの世代の生活をイメージしてほしいというのが筋違いである。FPが受けている教育では、キャッシュフロー表を何歳まで作成すべきか示していない。「人生100年時代」を受けて、40歳の人が100歳までのキャッシュフロー表を作成したとしよう。まったく現実味のないキャッシュフロー表ができ上がるだろう。40歳の人は、一生分のキャッシュフロー表を作成するには若すぎるのである。

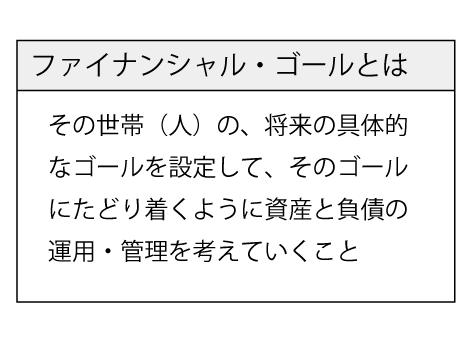

筆者は、40歳の人であれば65歳までのキャッシュフロー表を作ることで十分と思っている。65歳までのライフプランであれば現実味をもって考えることができるであろう。そして、65歳時のマイルストーンを併せて設定するとよいと考えている。これがファイナンシャル・ゴールである。ファイナンシャル・ゴールは、金額で示されることが多くなるので、キャッシュフロー表に加えて、貸借対照表が必要になる。10年から20年程度のキャッシュフロー表とキャッシュフロー表の終わりの時点の貸借対照表があると、自分でライフプランとその裏付けとなるお金を確認することができる。

(続く)

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。