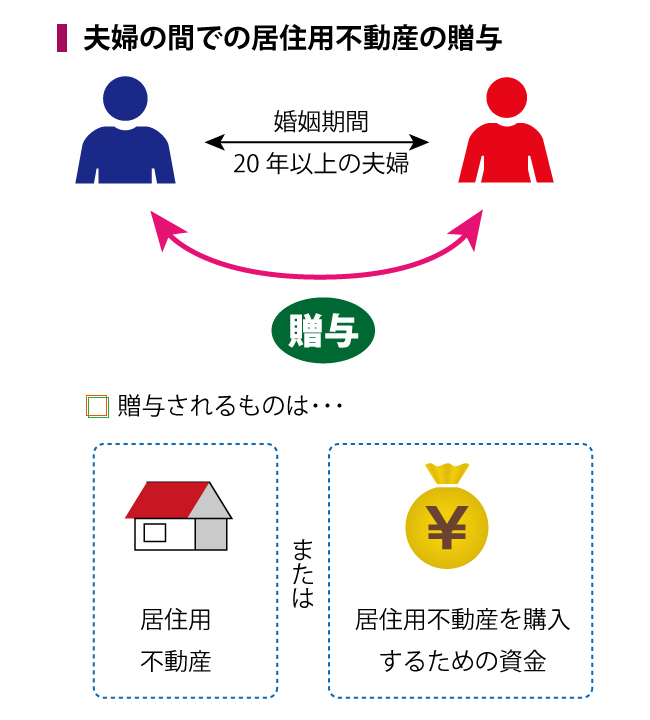

夫婦間で居住用不動産を贈与したとき、一定の要件を満たせば、2,000万円の特別控除を受けることができます。

一定の条件は、

- 婚姻期間が20年以上あること

- 贈与するのは居住用不動産そのものでも構いませんし、居住用不動産を購入するためのお金でも構わない

- 贈与を受けた年の翌年3月15日までに住んでいること

が条件になります。

覚えておきたいことは、贈与税の課税価格です。2,000万円の特別控除に加えて、贈与税の暦年課税の基礎控除110万円を控除することができるということです。

相続税との関連では、『被相続人からその相続開始前3年以内に受けた贈与財産は相続財産に加算される』というのが原則ですが、この特例を受けたときには、『相続財産に加算されない』ことになります。つまり、配偶者がすぐになくなっても、贈与税で課税関係は完結するというしくみになっていることです。

![]()