資産運用の話をするときに、「ポートフォリオ」という言葉をよく使うことがある。本来の意味は、紙をはさんで綴じておくための紙ばさみであるが、資産運用で使う場合には、種類の異なる保有資産の配分割合という意味でつかわれる。

そして、保険にも「ポートフォリオ」は適用されると思う。保険ポートフォリオは、複数の目的の異なる保険をどのような割合で保有しているのかという意味になるであろう。

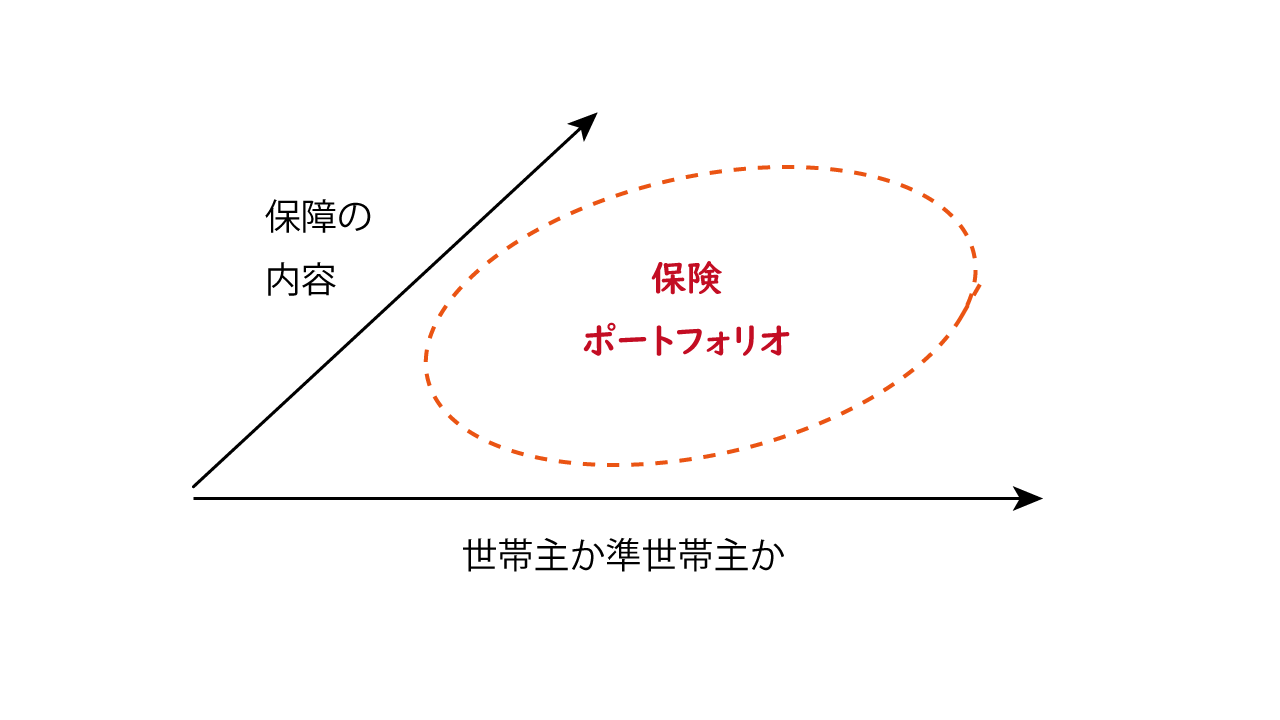

保険を販売するときには、どのような保険ポートフォリオが求められるべきかを考えたほうがよい。ポートフォリオの軸は2つである。一つは世帯主か準世帯主かということである。一昔前であれば、世帯主か専業主婦かという軸であったと思う。1990年から2000年ごろにかけて専業主婦世帯と共働き世帯はおおむね同数であった。しかし、2021年では、専業主婦世帯の割合は3割程度にまで減少している。だから、考え方としては世帯主と準世帯主という考えでよいと思う。もちろん、世帯主は男性であっても、女性であっても構わない。

もう一つの軸は、保障の内容である。最初に考えたいのは死亡保障であるが、死亡保障は2つに細分化される。一つは、遺族のための保障である。遺族のための保障ということは、保障期間は、長くてもリタイアするまでである。定期性の死亡保障ということになる。もう一つは終身保障である。ただし、終身保障は昔と少し意味が異なっている。昔の終身保障は、保障もあって、貯蓄の代わりにもなるというものであった。現在の死亡保障のニーズは、死後の整理のためのコストを用意するというものである。

(続く)

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。