生命保険文化センターの2021(令和3)年度「生命保険に関する全国実態調査(速報版)」が公表された。生命保険文化センターの調査資料は、生命保険にかかわる多くの必要な情報を、継続的に調査されているという点で、非常に有用な資料である。

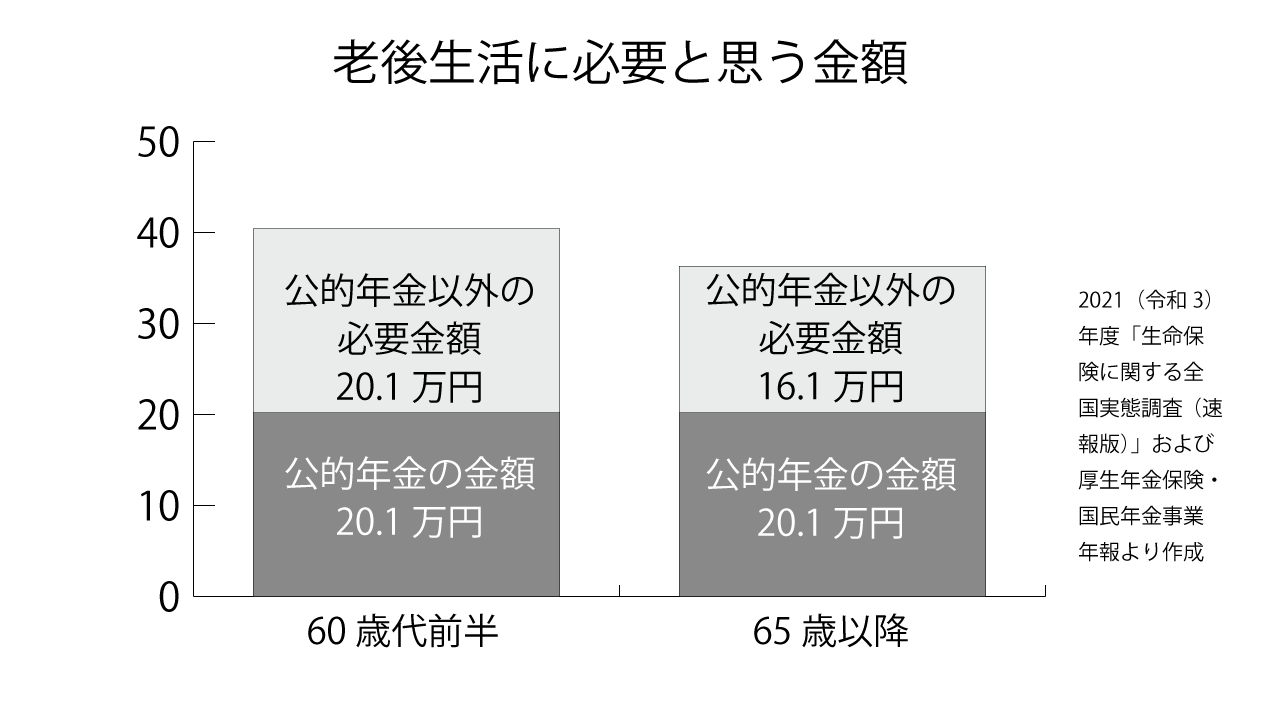

この調査の項目の中に、「夫婦の老後生活に対する経済的備え」という項目がある。質問事項は、「夫婦の老後生活資金として公的年金(厚生年金、国民年金など)以外に必要と考える資金額」である。60歳から64歳までの期間(60歳代前半)と65歳以降の期間(シニア期間)に分けて、それぞれ必要額を質問している。令和3年度の調査によれば、60歳代前半の月額の平均値は20.2万円(年額242万円)、シニア期間については16.1万円(年額194万円)であった。

それでは公的年金は、どの程度の受け取ることができるのかといえば、厚生労働省が「厚生年金保険・国民年金事業年報」という統計を公表している。令和元年度の資料を参考にすれば、厚生年金保険の第1号被保険者(民間の事業所に勤務する人)の平均年金月額は14.6万円と公表されている。国民年金の平均年金月額は5.6万円である。夫婦二人で考えて、妻が専業主婦であったとするならば、月額20.2万円と計算できる。

生命保険に関する全国実態調査の調査と合わせて考えれば、シニア世代の夫婦が必要と考える生活費(月額)は、16.1万円+20.2万円=36.3万円と推定できる。この数字は、シニア世代のライフプランを考えるときの出発点となる数字である。

不足分の16.1万円から、単純な計算をしてみよう。16.1万円×12か月=193.2万円。年あたりの不足額は193.2万円と計算できる。65歳の男性の平均余命は約19年である。193.2万円×19年=3,670.8万円となる。夫婦で考えると、女性のほうが平均余命は長い。65歳の平均余命は約24年。24年-19年=5年は女性一人で生活すると考える。不足分は16.1万円から12万円に減ると仮定しよう。そうすると、女性が一人で生きていくときの不足額は12万円×12か月×5年=720万円と計算できる。合算すると、3,670.8万円+720万円=4,390.8万円と計算できる。割引率も考えず、これだけあれば嬉しいという水準の金額なので、4,390.8万円という金額は、若干、水増しされた金額といえるかもしれない。

(続く)

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。