コロナ禍にあって、経済、特に、株式市場は史上最高値を更新し続けている。一方で、私たちの生活はというと、「暮らし向きがよい」と考えている人は少数であろう。離職しなければならなくなった、所得が減ったので家計が赤字になった、住宅ローンの支払いが厳しいなど、状況はさまざまであるが、コロナ禍にあって、「所得が増えた」あるいは「暮らし向きが改善した」と思っている人はほとんどいないだろう。

生活が苦しくなった人のために国はいくつかの施策を用意している。ただし、市役所や社会福祉協議会に出向いて相談をするのは、最終的な段階で、それ以前に、私たちは、「家計の見直し」を考えるはずである。そして多くの場合、「家計の見直し」は節約を意味している。「保険の見直し」は「家計の見直し」の一部である。だから、「保険の見直し」は節約の一部と考えられていることが多い。

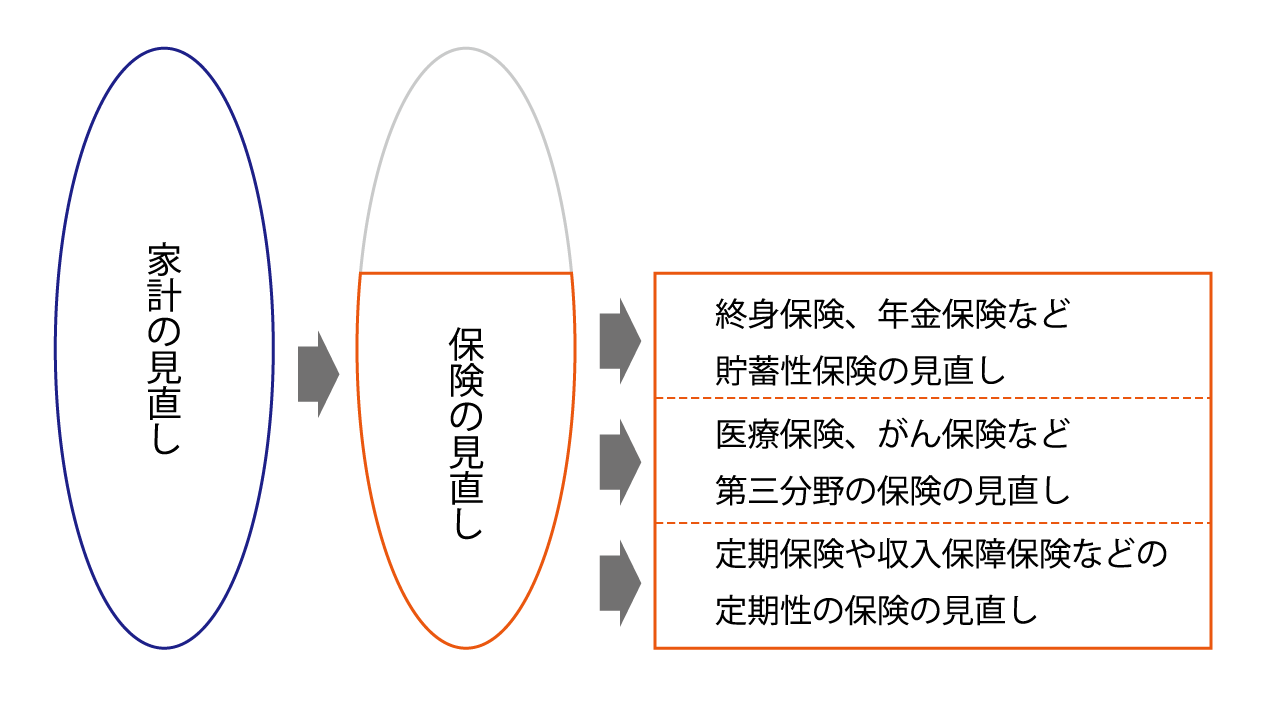

私は、「保険の見直し」は、原則として、(1)終身保険などの貯蓄性の保険(2)医療保険、がん保険など第三分野の保険(3)定期保険や収入保障保険などの定期性の保険の順に検討するのがよいと考えている。保険としての重要性は、(1)から(3)までの逆順であると考えている。節約をしながらも、最終的に残してほしいのは、万が一のときの保障を提供する定期保険や収入保障保険などというわけである。

(つづく)

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。