金融庁が外貨建て保険にKPI(Key Performance Indicator)を導入することを公表した。報道発表資料では、「外貨建保険の販売会社において、これら2つの指標に関する自社の数値を公表することを期待します」となっているが、事実上の強制とみてよいであろう。KPIは、顧客が外貨建て保険商品を選ぶときの参考となる指標になるであろう。

投資信託にしても、外貨建て保険にしても、ベンチマークが定められていることが多い。ベンチマークには、主要な資産クラスごとの市場指数や、それらが複合されたものが用いられることが多い。『ベンチマークと同じような運用成果を目指す“パッシブ運用”であれば、公表されているベンチマークの推移だけを見ていれば運用の推移はわかる』と、事業者側は考えてきた。しかしそれは、どうやら間違いであるというのが最近の考え方である。

第一に、「投資家(保険契約者)は合理的ではない」。安いところで購入して、資産が十分に値上がりしたら売却するというのが理想の資産運用であるが、私たちは、得てして、逆の行動を採る。高くなったところで買って、安くなったら売るというパターンである。また、マーケットのリスク(ボラティリティ)が上昇してくると、途端にリスク回避的になり、投げ売りしてしまう。その結果、実際の投資家のリターンは、ベンチマークのリターンより大きく劣化していると思われる。米国では、代表的な債券の市場インデックス(7.67%)に比べて、債券ファンドの投資家のリターン(0.70%)が大きく劣ると指摘されている。

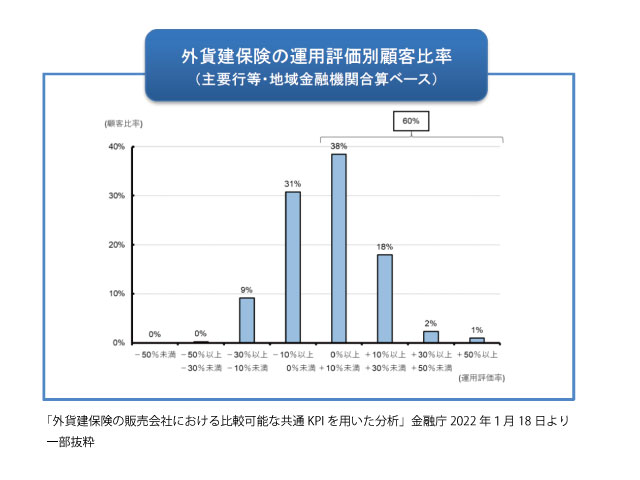

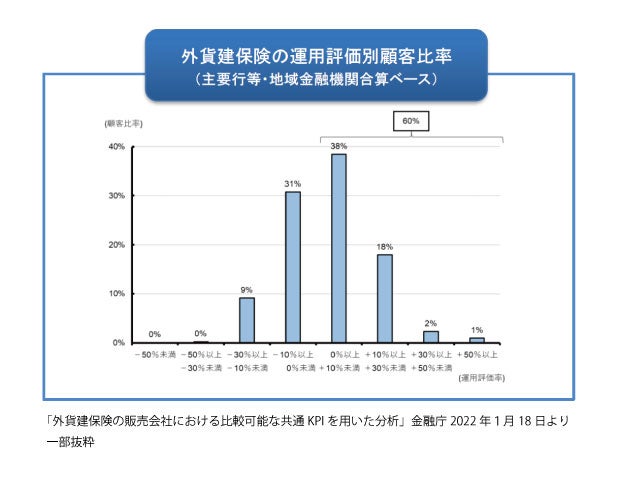

金融庁が導入した「運用評価別顧客比率」は、まさに、この投資家の本当のリターンを見える化したものであると考えられる。運用評価別顧客比率は、「購入時以降のリターンを算出し、全顧客を100%とした場合のリターン別の顧客分布を示したもの」と定義されており、これが事前に開示されていると、保険契約者は、実際のリターンの分布を確認して購入を決められることになる。注意が必要なのは、MVA(市場価格調整)などのペナルティがリターンの計算に含まれていないことである。

(続く)

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。