ファンドの特徴

このファンドは、大和アセットマネジメント株式会社が運用するファンドです。ファンドは、ファミリー・ファンド方式を採用しており、大和アセットマネジメントが運用する親ファンドに投資する仕組みです。

このファンドの、基本配分比率は、リートに25%、株式と債券に37.5%ずつ投資するもので、リートは国内と海外、株式と債券は、国内、先進国、新興国をアセットクラスとして均等に投資するものです。年1回収益分配金が支払われる仕組みですが、設定来収益分配金が支払われた実績はありません。

NISAではつみたて枠、成長枠いずれも投資対象になっています。

運用パフォーマンスについては、過去5年間のデータからリターンとリスクを推定すると、それぞれ、7.66%、10.62%(いずれも年換算)となっています。東証株価指数(TOPIX)と比較すると、リスク・リターンともに下回っています。TOPIXとの相関係数は0.8です。三菱UFJアセットマネジメント株式会社が運用するeMAXIS バランス(8資産均等型)とシャープレシオ、ソルティノレシオを比較すると、いずれもこのファンドが上回っています。

※ 202年1月時点で入手可能な情報に基づいて記入しています

ポートフォリオ

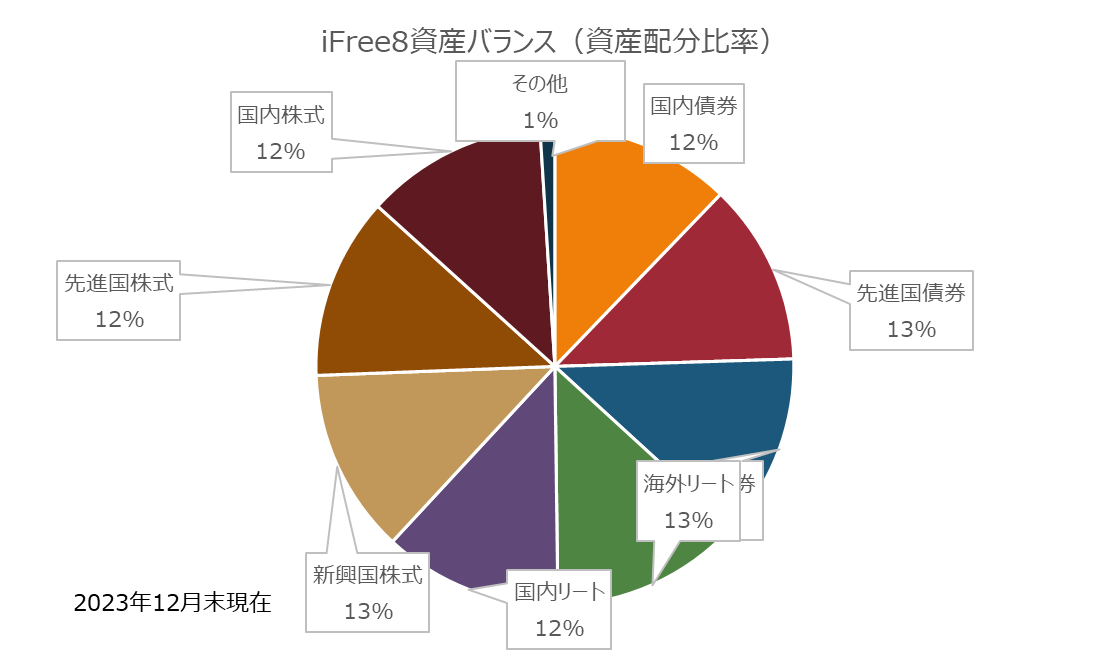

2023年12月末時点のポートフォリオは、国内債券12.2%、先進国債券12.3%、新興国債券12.3%、海外リート13.0%、国内リート12.1%、新興国株式12.5%、先進国株式12.3%、国内株式12.3%、その他1.0%になっています

運用体制

アクティブ/パッシブ

アセットアロケーション:基本ポートフォリオを維持

アセットクラス内:パッシブ運用

販売会社

大和証券、静岡銀行、武蔵野銀行など

資産残高の推移

ファンドは2016年9月に設定。設定以後、ファンドの純資産残高は、設定以来右肩上がりで成長しています。2024年1月末時点で、約665億円の純資産残高になっています

購入時最大手数料等

ノーロード

信託財産留保額

信託報酬

年0.242%

収益分配金

2016年のファンド設定以来、収益分配金が支払われた実績はありません

このファンドに対するコメント

収益分配金を支払った実績はありません。老後資金を形成するために積立て投資を考えるのであれば、適したファンドだと思います。購入時手数料は、目論見書上、「販売会社が別に定める」となっています。実際は、すべての販売会社で購入時手数料を徴収していないので、結果的にノーロードになっています。

同じようなほかのファンド(パッシブ運用・バランス型)と比較すると、このファンドの特徴は、国内・先進国と新興国のウェイトが同じであることです。リートに新興国のカテゴリーがないのは、新興国ではリートが十分にないためです。投資家が思っている以上に為替リスク・カントリーリスクをを採っているポートフォリオになっている可能性があります。2023年8月には、中国の不動産会社「中国恒大集団」株を保有していたことを公表しています。

BNYメロン・リアル・リターン・ファンド Bコース(為替ヘッジなし)

ピクテ・マルチアセット・アロケーション

・ファンド(クアトロ)