(前半はこちら)

ところで、日本経済のインフレが極端に低く、賃金上昇率が小さくてもよかったのは、日本の経済が、国内志向型の経済にシフトしてきたからである。日本経済の弱点である、食料自給率やエネルギー自給率の低さは大きな問題になることがなかった。そのため、インフレは低く抑えられて、賃金が伸びなかったとしても、購買力も低くならなかった。

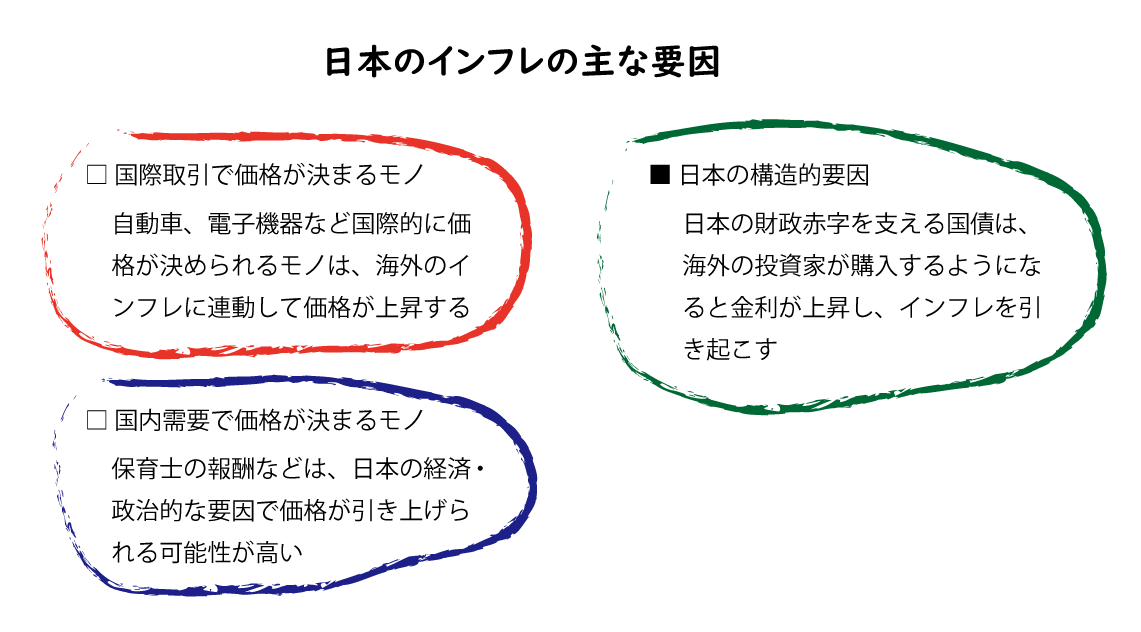

さて、将来に目を向けると、日本だけが低インフレでい続けることは難しいだろう。たとえば、中古車を買おうとすると300万円程度必要になることが少なくない。昔の価格から考えると図分上がったと見られるかもしれないが、自動車の価格は日本だけで決められるものではなく、世界的に決められるものだろう。だから、世界基準で価格が決まっていく。そういった世界基準の品目が増えてインフレが上昇することが考えられる。

また、最近、報道で取り上げられる保育士の報酬などは、日本国内の需給関係だけで報酬が決められてきた。保育士の報酬のみならず、国内で消費される商品やサービスの価格は据え置かれていることが多い。こういった分野では、価格の引き上げが行われることになるだろう。そするとインフレは進む。インフレに応じて賃金水準も上昇すれば、ライフプランに大きな影響を与えることはない。

日本にとってのインフレに関する最悪のシナリオは、日本国債の価格が暴落することである。債券の価格が下がると、金利は上がる。日本国債は、約半分を日本銀行が保有していて、約4割を日本の機関投資家が保有している。10年物国債の利回りは、日本より格付けが高い、シンガポールや韓国と比べてとても低く抑えられている。これは日本国内の投資家が買い支えているからであって、海外の投資家が保有するようになると利回りは上昇し、国債の価格は下がる。利回りを大きく上げると、政府の利払いが大きくなるので、利回りは大きくは上がらないように、しかし、今よりは高くなると考えるのが妥当である。

そう考えると、年率で1%から2%程度のインフレになるのが相当であろう。ライフプラン分析を行うときも、今後、この程度のインフレを見込むのがよいのではないだろうか。

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。