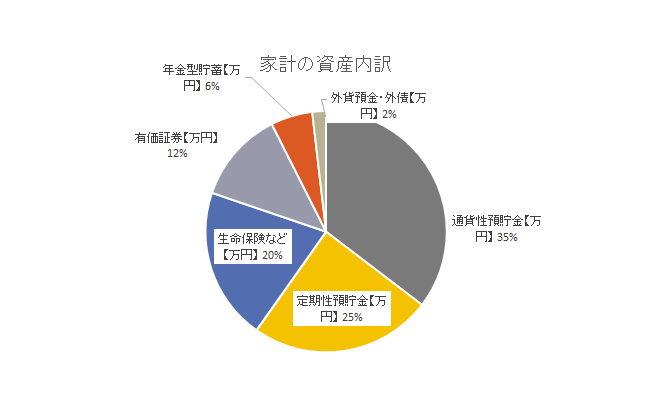

2022年の家計調査(貯蓄・負債編)が、5月に公表された。日本の世帯の状況を簡単に分析できるので家計調査は、有益な統計である。2022年、日本の世帯の資産は、普通預金等に35%、定期預金等に24%、生命保険に20%、株式や投資信託などに12%に分配されている。

20年前の2002年と比較してみると、その比率が下がったのは、定期預金等と生命保険である。逆に比率が上がったのは、普通預金と有価証券である。ここで、問題にしたいのは比率が上がった資産である。定期預金はほとんど利息が付かないから、他に投資することもできないので普通預金に寝かせておこうという行動が、普通預金等の比率の上昇につながっている。実質的な“タンス預金”といってもよいであろう。有価証券は、2002年10%であったものが、2022年には12%になっている。ようやく数値が上がったと思うのは間違いで、政府がiDeCOやNISAで大きく“貯蓄から投資へ”の流れを作っているにも関わらず、たった2%の上昇と考えるのが正しい。

投資教育が不足しているというのが一つの結論であろうと思うが、ここではもう一つの側面を考えたい。それは、日本の世帯の貧困化が進んでいるということである。携帯のキャリアなどが提供する「後払い方式」。サブスクリプション方式を使って高額商品を販売するなど、売り手側は、家計に隠れて大きな負担を強いる手段を拡充させている。負債の知識もなく、また、購入時にそれほど考えない消費者は、簡単に隠れた負債を抱え込む。入ってくる収入(給料)はあまり上がらない。そのため、家計の中でやりくりできる範囲が非常に狭くなっているのが実情である。

直感的な話になって申し訳ないが、やりくりできる家計を維持できている世帯は、投資の必要性を理解できるし、投資を始めることにあまり抵抗はないであろう。

(後半に続く)

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。