(前半はこちら)

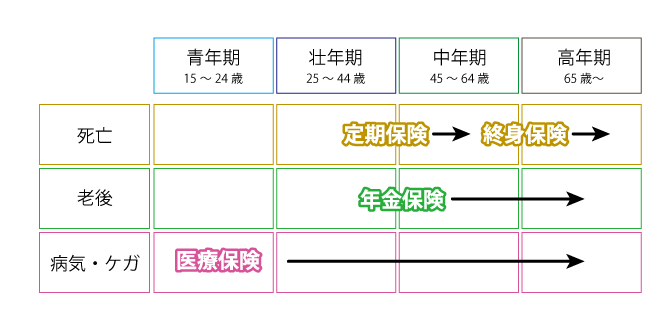

次いで考えたい保障は、医療保障である。医療保障も求める内容がかつてとずいぶん変わってきた。かつては終身保険につける安い特約でしかなかった医療保障が、機能が細分化・複雑化し保険料もそれなりに必要な保険になった。

3つ目に考えたい保障が老後保障である。確定拠出年金やNISAなどの強力な競合相手が存在するので、保険の相対的な魅力が低下しているのは否めないが、年金を使った受取りを考えるのであれば、保険の存在価値はある。

さて、保険ポートフォリオを考えるときに、かつては保障の積み上げをしていたと思う。ただし、保障の積み上げをするとどうしても保険料が高くなってしまう。現在では、保険料として支払える金額をあらかじめ設定しておいて、その枠内で保険ポートフォリオを構築するほうが理に適っている。

家計調査(総務省統計局)によれば、2000年、40代後半の世帯の1か月の保険料の平均は46,133円であった。それが、2021年には、25,387円にまで45%ほど下落している。この間、可処分所得はほぼ横ばいであることを考えると、「保険の見直し」という言葉の下に、保険はリストラされてきたのである。

そうなると、全体としては厳しい保険料の総額の上限がある中で、保険ポートフォリオを組み立てるのが、現在の保険募集人の使命といえるのではないだろうか。

それでは、40代後半の世帯の保険ポートフォリオの例を考えてみたい。

世帯主

死亡保障(終身保障) 2,000円

死亡保障(定期保障) 4,000円

医療保障 4,000円

老後保障 5,000円

準世帯主

死亡保障(終身保障) 2,000円

死亡保障(定期保障) 3,000円

医療保障 3,500円

老後保障 5,000円

合計すると28,500円の保険料になっているので、総額は少し上限を超えているが許容される範囲だと思う。

保険料の総額を考えながら、保障の最適化を考えるのが、保険ポートフォリオという考えであろう。

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。