あなたがコロナの影響受けて生活に困っている人から相談を受けたと考えてみよう。あなたは、FPとしてその人から状況を聞いて、まとめた情報を、生活困窮者支援の窓口で仕事をしている支援者に提供することができる。情報を提供された支援者は、自らヒアリングする内容を提供してもらえたのであれば、時間を節約して次の行動に移れるので効果的である。そうすると、あなたが知っておくべきは生活困窮者支援の担当者がどのような情報を知りたいかということである。

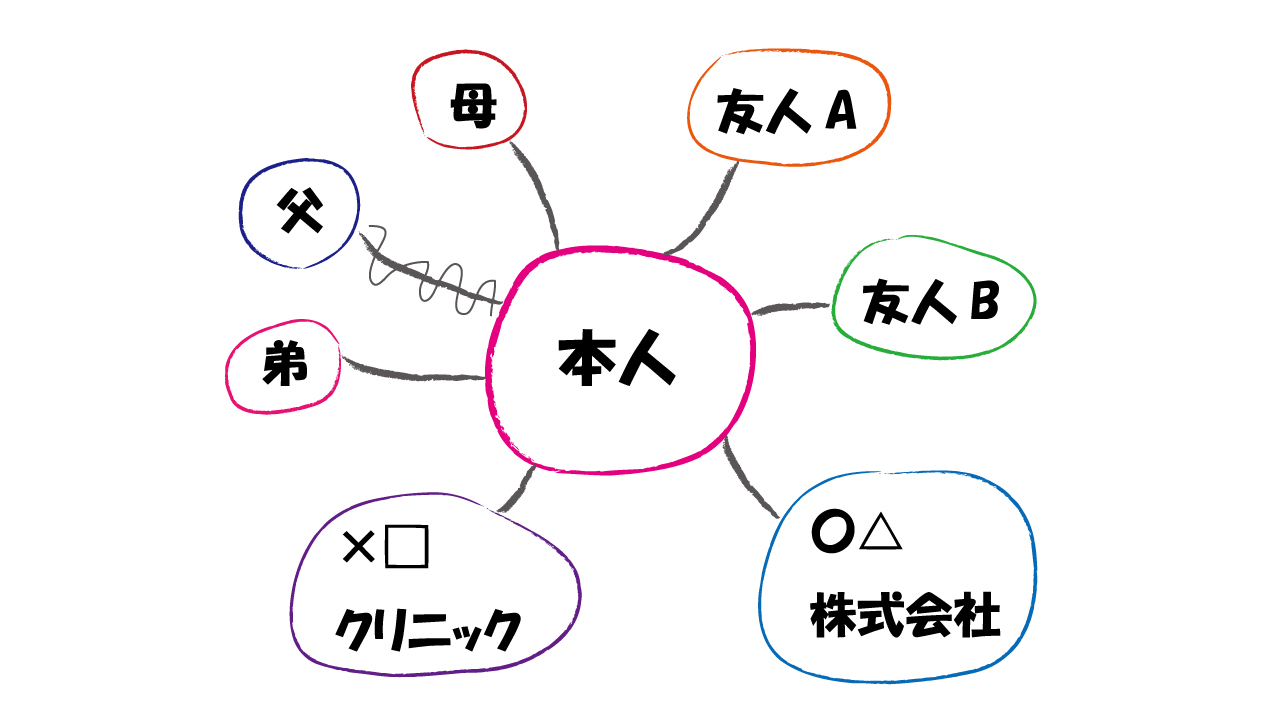

情報をまとめるときに大切なポイントがいくつかある。それは、その人の家族構成や家族以外の人とのつながりである。エコマップと呼ばれる図を作ると、意外に関係する人が少ないことがある。関係する人が少ないということは相談する人が少ないということであり、だから、適切な解決策に近づけないということになる。断片的に話してもらうことを書き出すことも大切である。人は、視覚に訴えるとそこから新たな気づきを見つけることができる。だから、文字にする、絵にするといった作業は大切である。お金の情報は最後で構わない。

考えてみれば、保険募集の仕事も同じようなところがあるはずである。その人のライフプランを踏まえて、その人に適した保険を販売するように金融庁からも指導されているはずである。では、その人のライププランをどのように理解するのか。そのためには、家族構成が必要であり、どのような仕事をしているかのみならず、どのような活動をしているのか、将来はどのようにしたいのか等の情報が必要になるであろう。そして、それらを自分でまとめて、『私のライフプランはこれです』と話せる人など、ほんの一握りであろう。それならば、保険を見直すのを契機に、ライフプランを明確にしておこうということになる。ここでもお金の話は最後でよいと思う。

その時話したことを後で再現することを考えてほしい。10万円とか100万円といった数字からその背景を思い出すのは大変である。でも、お金以外の話の部分であれば簡単に思い出せる。お金以外の話(ライフプラン)を実現するために、お金の話をするのであれば、何度考えても同じ結論にたどり着けるであろう。

大切なのはお金の(量的な)情報ではなく、ライフプラン(質的な)情報なのである。

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。