前半部分はこちら

ところで、定期保険や収入保障保険などで保険料を支払うのが困難になったときどのようにして保障を守ればよいのであろうか。終身保険や医療保険は解約して、保険料の負担を減らすという「保険の見直し」をすることが考えられる。これは、消費者が自分たちでできる見直しである。

生命保険協会では、“新型コロナウイルス感染症により影響を受けたみなさま”に対して、『保険料払込猶予期間の延長』を行うと表明している。この取り扱いは、リーマンショックの時も同じであったと思うが、『保険料払込猶予期間の延長』は、後から、保険料を支払う必要がある。生活が苦しい中、保険料をまとめて支払うのは厳しい。

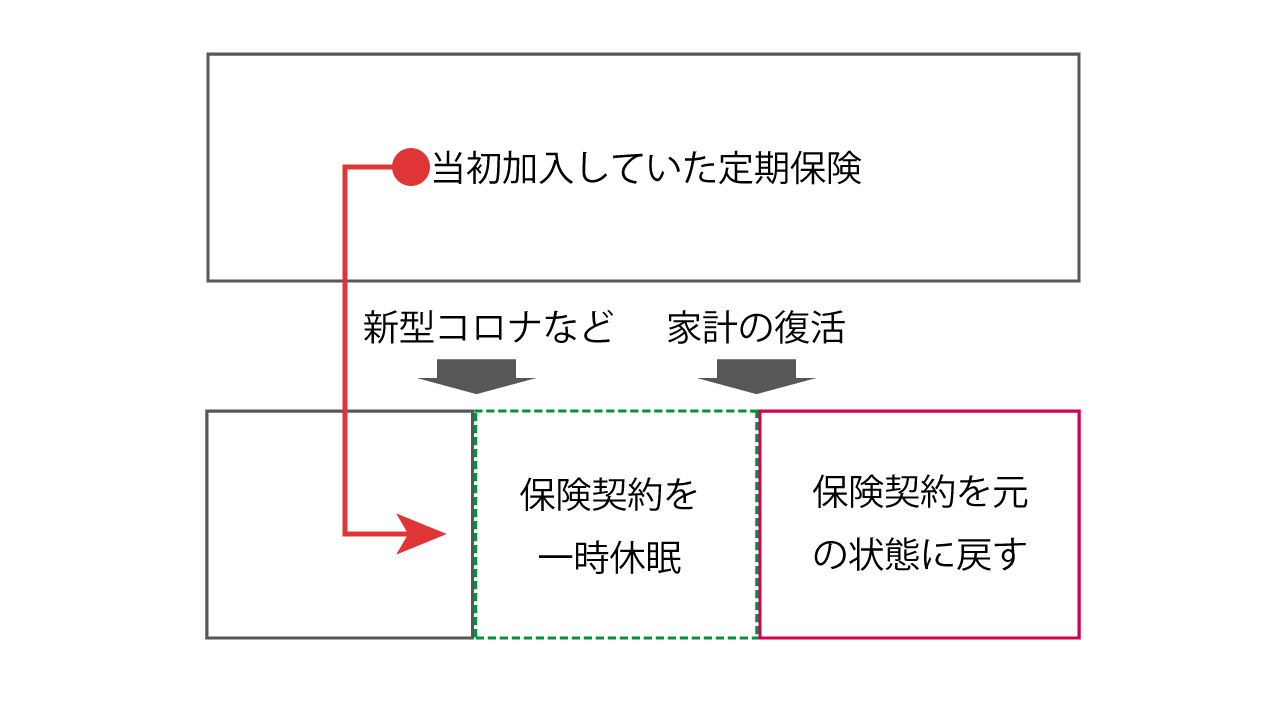

そこで、保険会社の人にぜひ考えてほしいことがある。それは、『一定期間保険料を払わなかった場合、払わなかった保険料を、支払う必要をなくして、将来のある時から、保険を以前と同じ条件で復活させる』という取り扱いである。責任準備金が右肩上がりになる終身保険や年金保険などには適用できないが、責任準備金がないか、あってもごくわずかな定期性の保険であれば、保険数理上は、若干の調整を入れるだけで可能になるのではないだろうか。

具体的には、「30歳の人が60歳満了の定期保険に加入していました。40歳の時に、新型コロナウイルスの影響で生活が苦しくなり5年間保険料を払えませんでした。45歳から、また保険料が払えるようになったので、以前と同じ保険料支払って保険を復活させます。復活した保険の満了時期は60歳で以前と変わりません」というようなケースが考えられる。

このケースでは、保険会社は5年間保険料を受け取ることができないので減収になる。しかし、保障も提供していないので支出が増えることもない。保障しなくなった期間を抜いて、保険料を再計算すると保険料が上昇するかもしれない。そのときは、保険金額を減らすか、保険料を上げるかを消費者に選択させればよい。

保険会社としては、「この取り扱いを常時認めると、(リスクの低い健康な人は保険を中断し、リスクの高い人は保険を継続するという)逆選択の問題が生じる」と考えるかもしれない。それはその通りだと思うが、リーマンショックや新型コロナウイルスの影響などのような特例時期にのみ認めるような特約にすれば、逆選択の問題もかなり緩和されるのではないだろうか。

せっかく加入していた保険なので、多少の中断があっても、継続してもらえると、消費者にとっても保険会社にとってもありがたいことではないのかと思う。「保険の見直し」は、保険の一部を解約するだけではなく、新たな保険に入りなおすという提案をする前に、保険契約の保全(メインテナンス)を通じて見直すことが必要と考える。

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。