前半部分はこちら

ところで、この10年間で、勤め先の収入は11%増加したが、消費支出は2%しか増加していない。家計は、相応に“節約”をしていることがうかがえる。一方で、非消費支出に関しては所得税や住民税などの直接税が11%増加し、厚生年金保険や健康保険の保険料などの社会保険料に至っては30%も増加している。節約をしているにもかかわらず、暮らし向きがよくなったと感じる人が少ないのは、直接税や社会保険料などの非消費支出の増加があるからである。

さて、家計調査には保険料も集計されている。同じ10年間でみると、1世帯当たりの保険料は、2009年に2.8万円であったものが、2019年には2.4万円に下がっていることがわかる。率にすれば13%の下落である。世代別で下落率を計算してみると、保険料の低下が著しいのはシニア世代であることがわかる。特に下落率が大きいのは60歳代後半である。おそらく、かつて加入していた65歳払済の保険契約の保険料払込期間が満了した後、かつてほど保険に加入しなくなったためであろう。保険料の支払金額が減ったのは、1件当たりの金額が低下したこともあるであろうが、シニア世代がかつてほど保険に依存しなくなったことも要因であると推定できる。

直接税は、全体としてみれば、この10年間で11%増加しているものの、65歳以上のシニア世代に限ってみれば12%減少している。30代後半では30%も増加しているので、税負担の不平等感は拡大しているとみたほうがよい。社会保険料は全体として30%増加しているが、65歳以上のシニア世代でも23%増加している。社会保険料は、全体的に負担感が増えているのである。

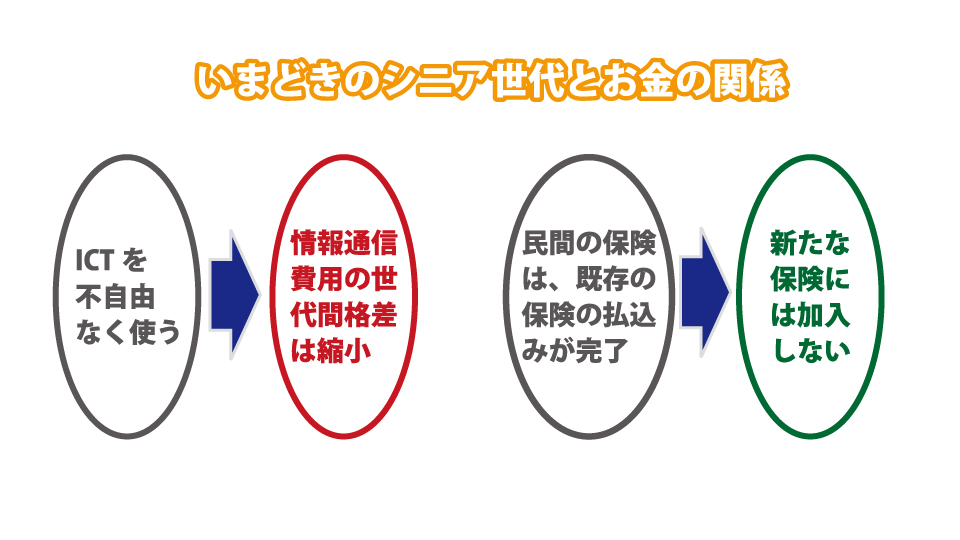

家計調査を分析すると、いまどきのシニア世代とお金の関係が推測できる。シニア世代は、ICTを不自由なく使うようになってきている。それゆえ、情報通信費用の世代間格差は縮小している。どの世代でも消費支出に占める割合が大きくなってきていることが、政治を介した保険料値下げの圧力につながっているのであろう。保険については、保険料の払い込みが完了すると、それ以降は、以前ほど保険に加入しなくなったこともうかがえる。保険料の負担は、若い世代で減ったのではなく、シニア世代で大きく減少している。“保険の見直し”が行われているのは、若い世代ではなく、シニア世代なのである。

直接税や社会保険料といった非消費支出は大きなウェイトを占めている。シニア世代の家計の分析をするのであれば、家計簿から出発するのではなく、額面収入から非消費支出を最初に差し引いて、その残額で家計をやりくりするというイメージを持ったほうがよいであろう。

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。