ファンドの特徴

このファンドは、三菱UFJ国際投信が運用するファンドです。eMAXIS最適化バランスは、目標リスク(年率標準偏差)の水準で5種類のファンドがあります。マイストライカーは、最もリスクが高いファンドです。ファンドは、ファミリー・ファンド方式を採用しており、マザーファンドはパッシブ運用のみです。このファンドの特徴は、目標標準偏差(20%)が明示される方式で、資産配分比率はイボットソン・アソシエイツ・ジャパンが算出する最適化バランス指数によるとしている点にあります。運用報告書からは、資産配分比率は機動的に変更されていると推測されます。ファンドへの資金の流出入ですが、2019年を除き資金は入超の状態になっているものと推測されます。

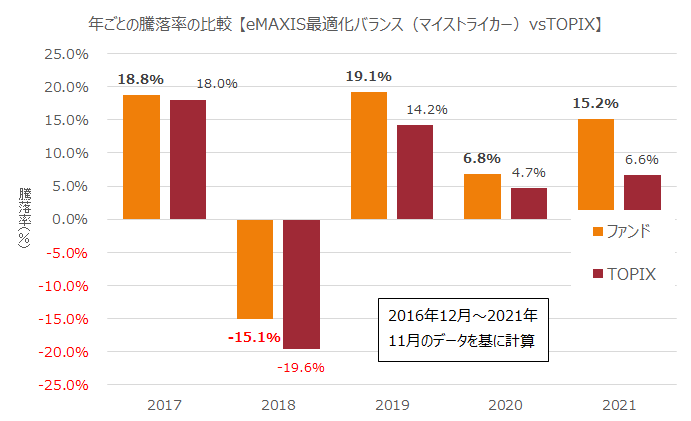

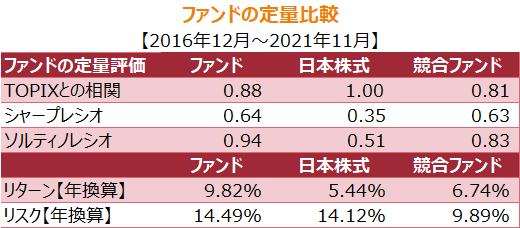

運用パフォーマンスについては、過去5年間のデータからリターンとリスクを推定すると、それぞれ、9.82%、14.49%(いずれも年換算)となっています。東証株価指数(TOPIX)と比較するとリスクは同程度、リターンは大きく上回っています。TOPIXとの相関は0.88と高い相関になっていることがわかります。eMAXISバランス(8資産均等型)(三菱UFJ国際投信)と比較すると、シャープレシオはほぼ同水準、ダウンサイドリスクを加味したソルティノレシオは、このファンドが上回っているという結果になっています。

※ 2021年11月末時点の情報で記入しています

ポートフォリオ

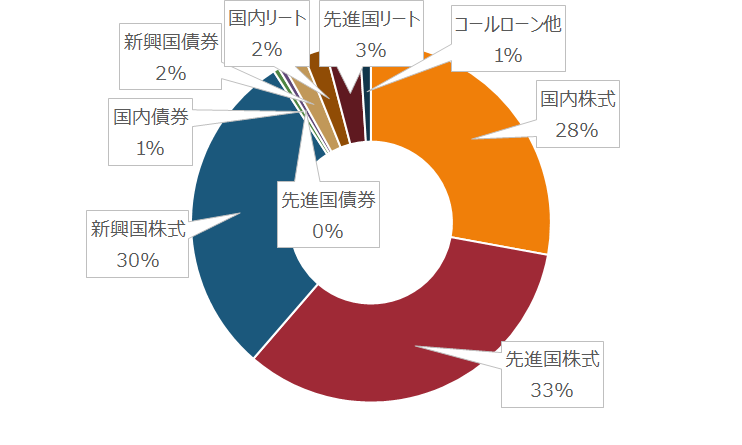

国内株式27.9%、先進国株式33.5%、新興国株式29.6%、国内債券0.5%、先進国債券0.5%、新興国債券2.0%、国内リート2%、先進国リート3.1%の投資比率になっています

運用体制

アクティブ/パッシブ

アクティブ運用(アセットアロケーション)/パッシブ運用(マザーファンド)

販売会社

静岡銀行、きらぼし銀行、三菱UFJ銀行、楽天証券、九州労働金庫など

資産残高の推移

ファンドは2006年3月に設定。ほぼ右肩上がりで純資産残高が増加し、2021年11月末には約64億円の純資産残高になっています

購入時手数料等

なし

信託財産留保額

信託報酬

年約 0.6%(第5期経費率)

収益分配金

目論見書には、「収益分配金額は、委託会社が基準価額水準、市況動向等を勘案して決定します」とありますが、設定来、収益分配金が支払われた実績はありません

つみたてNISAの投資対象ファンドです

このファンドに対するコメント

純資産総額がとても大きなファンドではありませんが、ファンド設定以来、着実に純資産総額が増加しています。販売会社がほとんど銀行ということで、長期投資を目指す投資家が購入しているファンドと思われます。

目論見書によれば、このファンドは年換算の標準偏差(リスク)を20%に維持する(リスクバジェッティング)ことを目指しており、そして、アセットアロケーションを変動させることによってその目標を達成させることになります。アセットアロケーションの変動の指図は、イボットソン・アソシエイツ・ジャパンが担当します。

ところで、ここ数年、世界各国の株式市場は安定して右肩上がりになっています。そのため、このファンドは、ほぼ100%株式に投資するファンドになっています。ちょっと、「バランス型ファンド」とは言いにくいです。それでも直近5年に限って標準偏差(リスク)を計算すると20%に届いていません。

過去の記事

ピクテ・マルチアセット・アロケーション

・ファンド(クアトロ)