株式会社保険研究所が発行している「インシュアランス統計号」の別冊「生命保険統計号」は、保険会社の営業に関する統計情報が満載されており、大変役に立つ。さて、最近発行された、都道府県別契約成績〔個人保険・個人年金編〕(2016~2020年度)を使って、2016年度から2020年度の業界の変化を数字で追ってみたいと思う。以下、数値は、すべて「インシュアランス統計号」の個人保険ベースのデータに基づいて計算したものである。

各社別で、保有契約(件数)の全体に占める各社の比率(占率)を比較すると、2016年度、上位3社は日本生命、アメリカンファミリー生命(以下、アフラック)、JA共済の順になっている。2020年度になると、日本生命、アフラック、第一生命の順になっている。

(保険)金額ベースの占率を計算すると、2016年度は、日本生命、JA共済、第一生命の順であり、2020年度は日本生命、第一生命、住友生命の順になっている。保有契約ベースで比較すると、2016年度、2020年度で大きな変動はなく、伝統的な生命保険会社が上位を占めている。

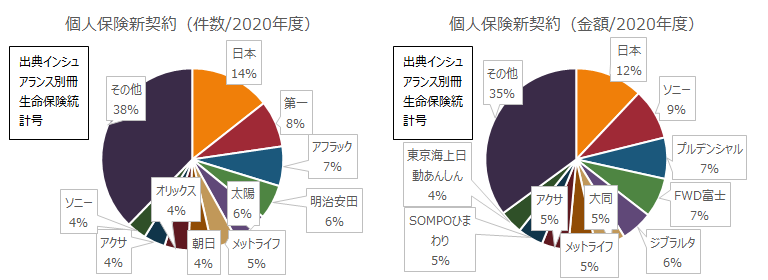

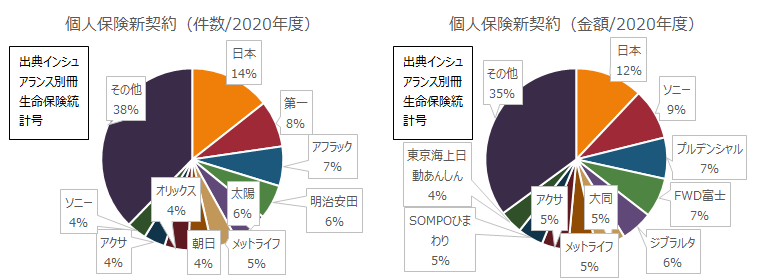

販売動向の勢いが反映される新契約について見てみよう。件数ベースで、2016年度のトップはかんぽ生命、2020年度のトップは日本生命。金額ベースでみると、いずれもトップは日本生命。ちなみに、かんぽ生命は2020年度、件数ベースでも、金額ベースでもトップ10に入ってこない。営業自粛の影響が反映されていると推測される。

新契約の金額ベースの占率のトップは日本生命であるが、2位以下は、ソニー生命、プルデンシャル生命、FWD富士生命、ジブラルタ生命と外資系の保険会社が続いている。2016年度でも、プルデンシャル生命(第4位)、ソニー生命(第5位)、ジブラルタ生命(第8位)は含まれていたが、この3社はいずれも順位を上げ、FWD富士生命は初めて上位10社にランクインした。

(続く)

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。