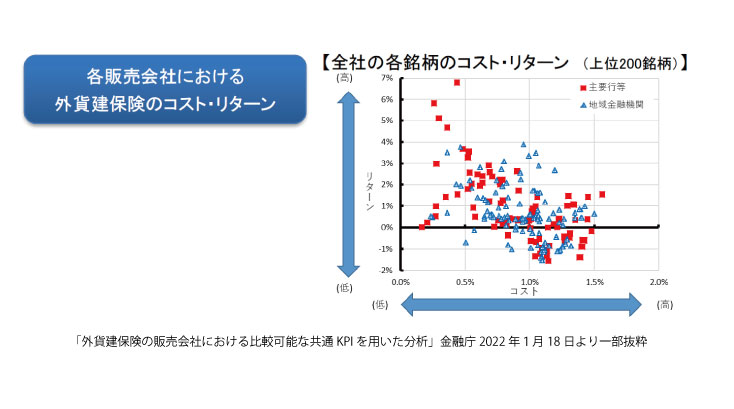

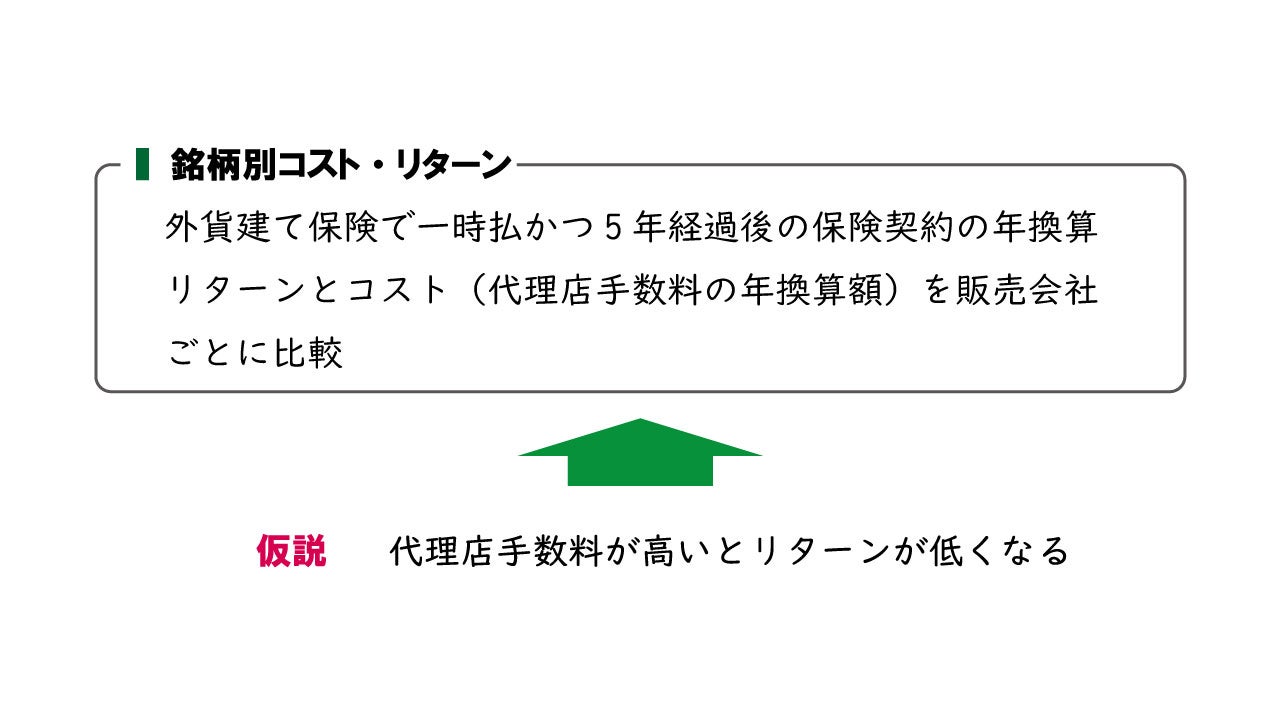

「銘柄別コスト・リターン」は、代理店手数料を直接開示したくない保険会社や販売金融機関と金融庁の折衷案かもしれない。金融庁としては、間接的にせよ、保険のコスト(代理店手数料)を開示するということができたということであろう。ただし、こちらは金融庁の資料が説明しているが、保有期間が長い契約ほど、平均したコストが割安になり、リターンが高く表示されるという傾向がある。「長期保有しましょう」という訴求力はあるかもしれないが、新規に外貨建て保険を購入するときに役に立つ指標ではない。

筆者は、「運用評価別顧客比率」のほうが、「銘柄別コスト・リターン」より、投資家に対する訴求力が強いものになると考える。とはいえ、保険は契約であり、情報は保険契約者だけにしか開示されない、つまり、新規に保険に加入するときに手がかりのない状態であったが、これが改善されることはとても良いことであると思う。

さらに要望を加えるとすると、顧客のリターンごとの契約の残存率が公表されているとさらに訴求力が上がると思う。おそらく、リターンが低かったものは早期に解約されてしまい、リターンが相対的に高かったものだけが残存していることが考えられる。少し複雑になってしまうが、ある年の新契約が、年ごとにどのようなリターンになり、どの程度、契約が残存しているのかがわかれば、とても参考になるように思える。

投資信託と比較ができることになれば、投資信託と外貨建て保険の相対的な位置づけがより明確になるのではないだろうか。

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。