(前半部はこちら)

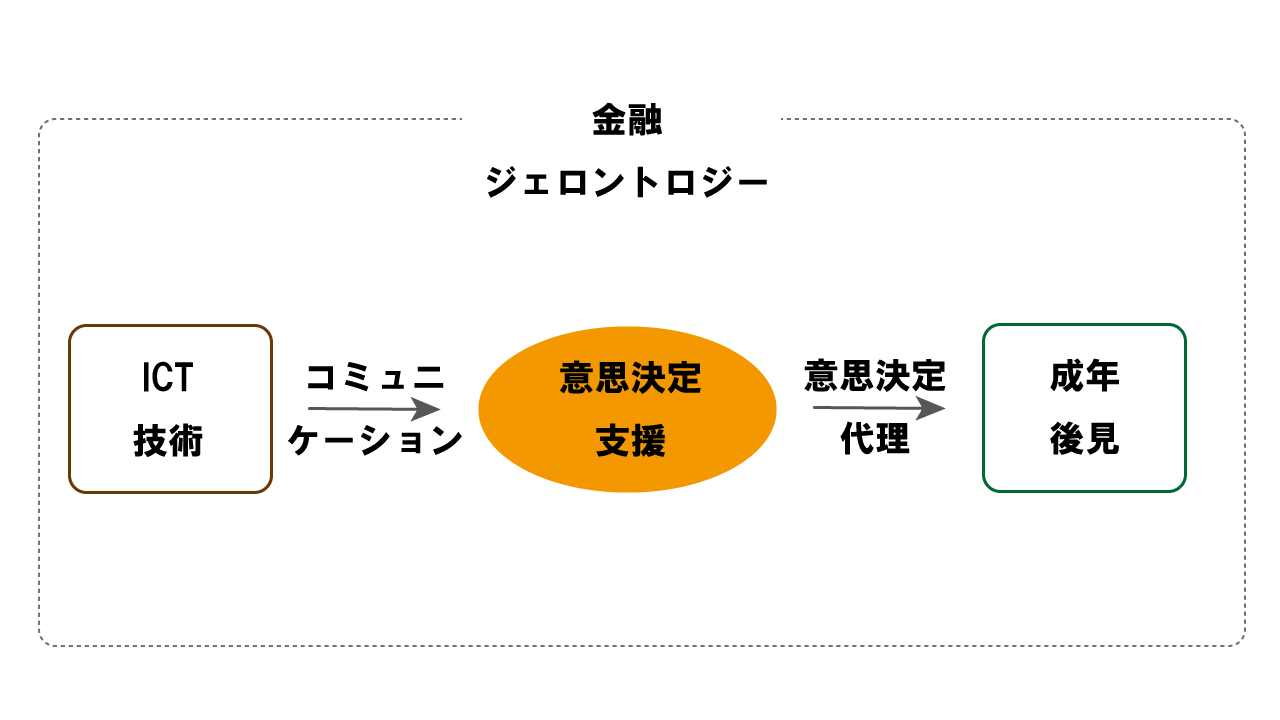

金融ジェロントロジーにおける、主要なテーマは、「意思決定支援」である。シニア期には、加齢とともに認知機能が低下していくなかで、私たちは、日常的な生活の中で、あるいは人生に1回しか訪れない意思決定をしなければならないことが多くなる。典型的な意思決定支援は、成年後見制度である。成年後見制度は、本人による意思決定機能を放棄して、後見人等による意思決定支援を行う制度である。「認知機能が低下して、銀行口座からお金を引き出すことができなくなった」ので成年後見制度を利用するようになったという話はよく耳にする話である。意思決定支援において大切なことは、その人の代わりになってやってしまうというのは、最後の手段であるということである。意思決定支援が必要ということと、その人の意思がなくなるといことは全く異なる。人は生きている限り、意思を持ち続けている。その意思を最大限に尊重するというのが意思決定支援という概念になる。

ICT技術を使って意思決定支援を行うことも考えられる。タブレット端末におおきな読みやすい文字で、質問を投げかけ、その質問に答えると最適に近い解決策に誘導されるというようなシステムは、金融ジェロントロジーの領域である。資産運用の世界では、「ロボアドバイザー」などがこれに該当するであろう。ただし、ロボアドバイザーは一方通行のものである。できれば双方向のコミュニケーションが確保されるものがより求められる。

ところで、双方向のコミュニケーションにはコストがかかる。それを解決するのもICT技術かもしれない。Zoomのような会議ツールや、昨今注目されている仮想空間(メタバース)は双方向のコミュニケーションに大きく寄与できるものである。こういった機能が、実際に会って話をするコミュニケーションに置き換わると考えるのではなく、実際のコミュニケーションを強化するものになるのであろう。

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。