(前半はこちら)

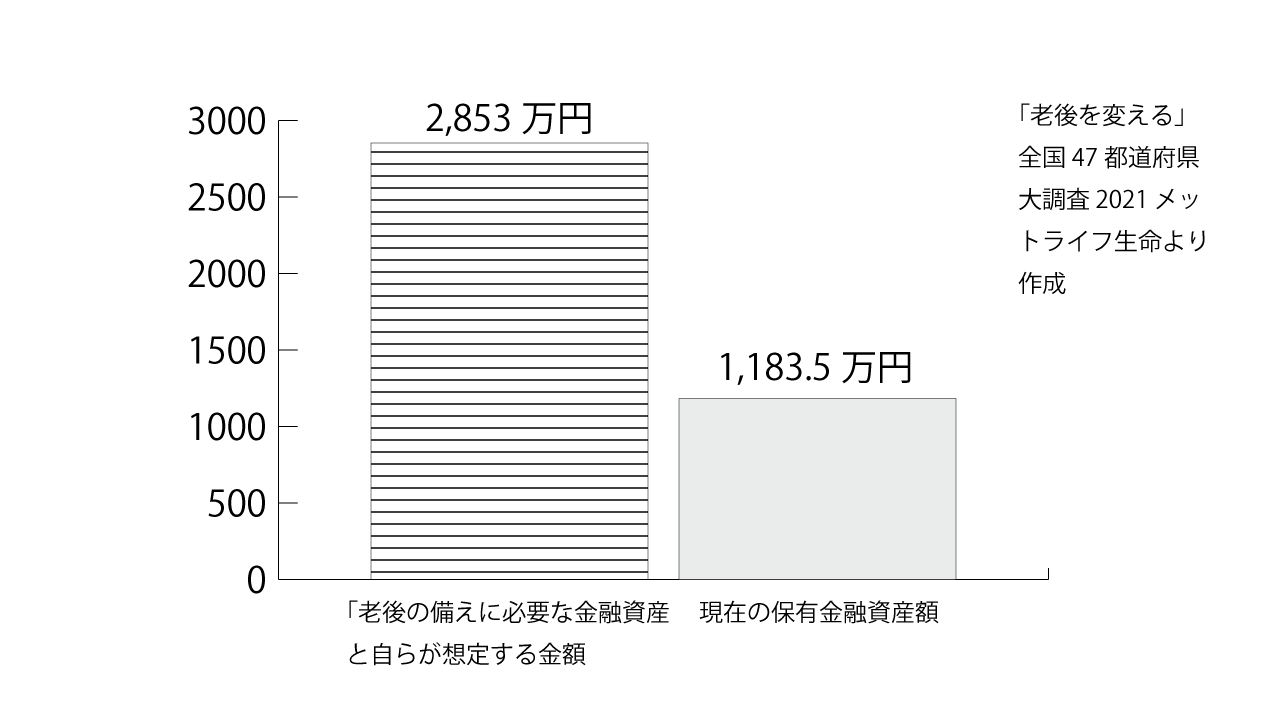

メットライフ生命が、2021年9月に公表した「「老後を変える」全国 47都道府県大調査 2021」によれば、「老後の備えに必要な金融資産と自らが想定する金額」の平均値は、2,853万円である。そして、「現在の保有金融資産額」の平均値は1,183.5万円である。老後に必要なお金は、どの数字を使うかによって大きく異なるのである。

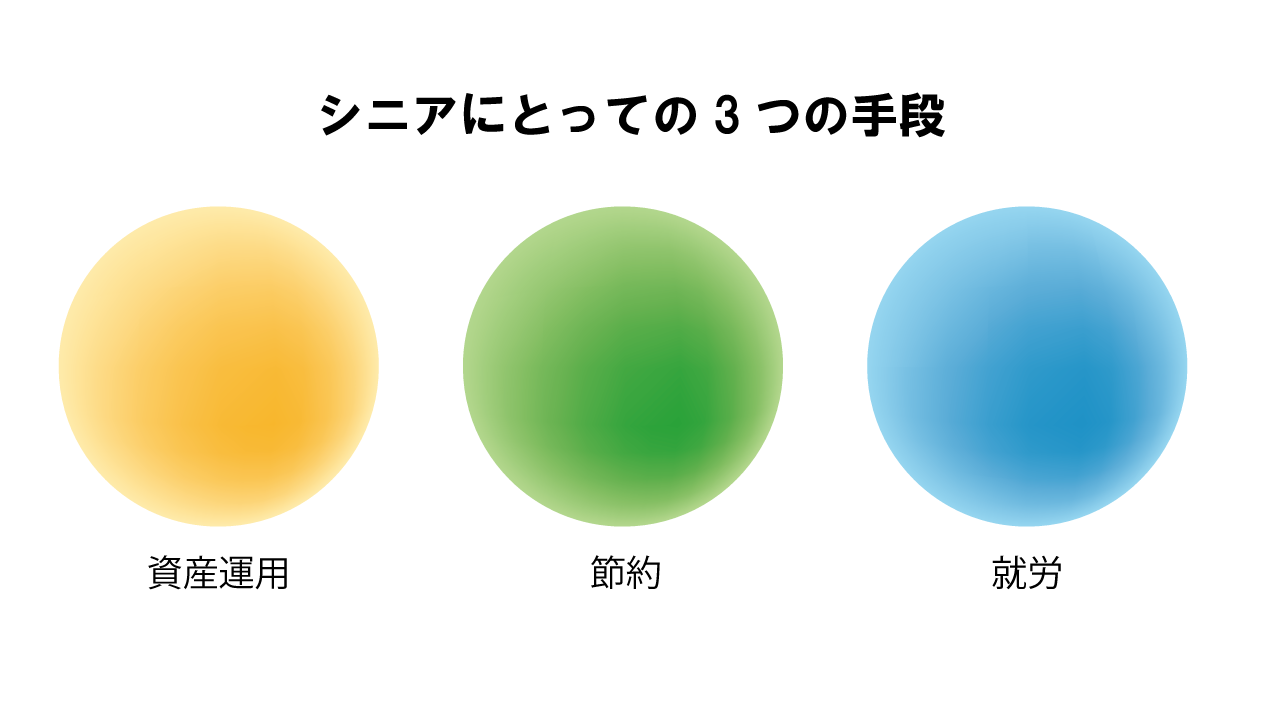

シニアのお金の問題を考えるとき、これらのギャップをどのように埋めるのか、その手段が問われる場面が多い。FP的な発想で話をすると、家計の節約ということになるだろう。確かに、日々の支出を抑える節約は、長期的に見ればその効果は大きい。しかし、過度な節約は生きていることの楽しみを奪ってしまうだろう。

資産運用もその解決策の一つである。65歳から19年、24年という期間を考えるのであれば、長期投資ともいえる。ただし、年金収入しか安定した収入がないなかで、どれだけのリスクを採ることができるのかは問題となってくる。さらに、認知機能の問題もある。長期的に運用している途中、認知機能の低下により運用に関する意思決定ができなくなったときどのように対応するのかは大きな問題である。

働けるうちは働きたいという願いは、シニアに共通のものかもしれない。継続して働くことは、節約と同じで長期的に見ればとても大きな効果をもたらす。社会の役に立っているという幸福感、やりがいのようなものを感じながら、生活が改善されるのであれば、とても効果が高い。

シニアにとって大切なことは、必要となる老後資金がいくらになるかということよりも、現在ある資金と3つの手段(節約、資産運用、労働)を使って、どの程度の期間、満足いく生活を送ることができるのかを考えることである。これまでの成果ではなく、これからの実践がより大切と言い換えることができるかもしれない。

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。