2024/7/1 月

米国市場ではインフレ統計が大きく変化しなかったこと、大統領選のディベートを受けて、市場は値を下げた。インフレが変動しなかったことは、今年の前半に強い価格上昇圧力がなくなり、Fedの政策が変わるかもという期待感を抱かせるものになっている。Nikeは2025年の売り上げ見通しについて悲観的な見通しを公表し、株価は約20%下落。ネットワークのギア製造のInfineraはNokiaが23億ドルでの買収に合意し、Infineraは15.7%上昇、Nokia株は1.5%値上がり。欧州市場では当初値を上げたが、その後値を下げた。ロ・レアルのCEOが市場の成長が鈍化すると予想し、同株は3%値下がり。ALM-Air Franceはブローカーの評価が低下し株価が4.1%下落

2024/7/2 火

米国ではTesla、アップルなどの銘柄が値を上げ、テクノロジー株中心のNASDAQは上昇。SP500もダウも値を上げた。アップルは2.9%、マイクロソフトは2%、Amazonは2.2%それぞれ値を上げた。Teslaは第2四半期の出荷データを公表し、株価は6.1%値上がり。一方で半導体関連は値を下げ、Advanced Micro DevicesやArm Holdingsは2%の後半まで値を下げた。ISM製造業指数は3か月連続して下落した。欧州市場ではフランスの総選挙で右派が勝利したが予想していたより差は小さく、フランスの株式市場は値を上げ、欧州全体も値上がり。フランスの大手銀行であるBNPパリバ、ソシエテ・ジェネラル、クレディアグリコルなどが3%近くまで値を上げた。一方、需要が予想以上のペースで減少していることなどを受けて、6月の製造業指数は大きく落ち込んだ

2024/7/3 水

米国市場は祝日の前日で薄商いとなったが、Teslaほかメガキャップ銘柄がけん引して市場は上昇。米国の雇用動態調査では、5月の求職者数は増加となった。また、イールドが下落したことにより、アップル、Amazon、Alphabetなどの株価が上昇。米国のバイデン大統領やサンダーズ上院議員が薬価の引き下げを求めたことから米国上場のNovo Nordisk株は1.7%下落。同様に競合会社のEli Lillyも値下がり。欧州市場では保険関連株がけん引して市場は値下がり。英国の損害保険会社Beazleyは南カリブ海でハリケーンが発達していることから株価が5.2%下落。また、フランス市場では総選挙の第2ラウンドに向けた懸念から株価下落。フランスのタイヤメーカーミシュランは今期の販売が低下すると予想され株価が3.1%下落

2024/7/4 木

米国ではADPレポートや新規失業保険申請者数などの統計データが労働市場の軟化を示しており、また、ISMサービス指数も予想以下となったことから、Fedによる利下げへの期待感が高まり、テクノロジー株の上昇を受けてSP500とNASDAQは史上最高値を更新。ダウは幾分値を下げた。第2四半期の車の出荷が予想以下の下落にとどまったTeslaは6.5%株価上昇。フィラデルフィア半導体指数も2%弱上昇。Nvidiaは4.6%株高に。欧州市場でもパウエルFRB議長のハト派的な発言と米国の統計データに接し、市場は値上がり。テクノロジー株のASML Holdingが2%、BE Semiconductor Industriesが7.3%それぞれ値上がり。銅価格は安くなったドルや米国の金利引き下げをにらんで価格が上昇し、鉱業株が値上がり

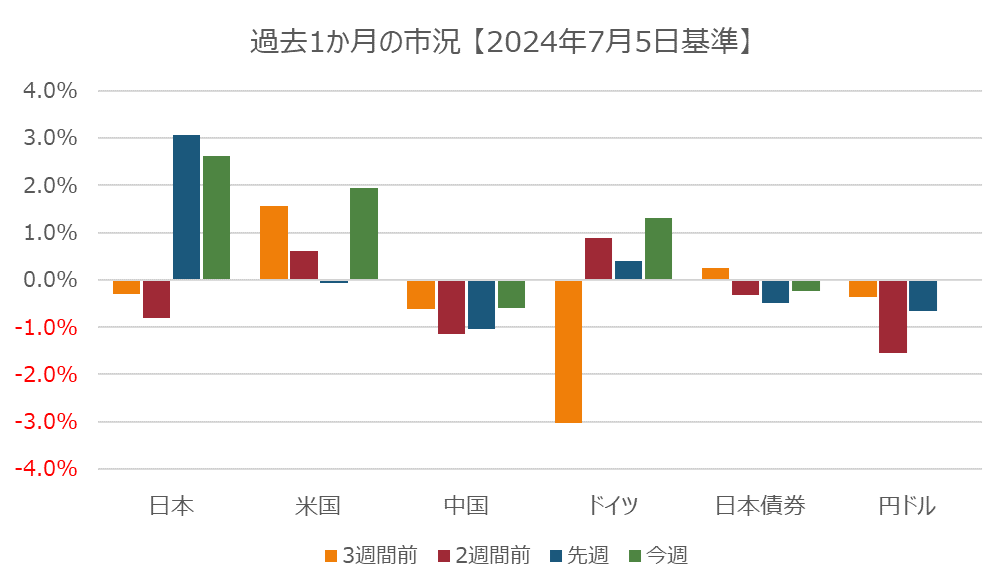

2024/7/5 金

米国市場は休場。欧州市場では、英国で総選挙が開始され労働党の歴史的な勝利される中、米国の金利引き下げへの期待感も相まって、株式市場は上昇。英国の株式指数FTSEは0.8%上昇。フランスでは極右政党(RN)の力をそぐ活動が強化され、株式指数は上昇。RNは絶対的な多数を獲得するには至らない模様。ドイツでは5月の製造業の受注が予想外に下落し、スイスではインフレが低下。英国の産業株Smith & Nephewはアクティベストが保有を公表したことから、株価は6.8%上昇

6月第4週の市況

2024/6/24 月

米国市場では、Amazon、Microsoft、Alphabetなどが値を上げたが、アップルは値下がり。また、Nvidiaも前日に引き続き3.2%の値下がり。Qualcomm、Broadcom、Micron Technologyなども1.4%~4.4%値を下げた。Spirit AeroSystemsはボーイングが買収間近であると報じられ、株価は6%上昇。欧州市場では、テクノロジー株と銀行株が原因となり市場全体も値下がり。Carlsberg GroupはBritvicが買収を拒否したことから、Britvic株は7.7%株高になり、Carlsberg Groupは9.3%の株安となった。英国では5月の小売販売が急増し、インフレに対する懸念から株価指数のFTSEが下落。デンマークの製薬会社Zealand Pharmaは初期段階の減量効果のある試験結果を公表し、株価は約19%上昇

2024/6/25 火

米国市場では、投資家がAI関連株から出遅れ感のある株式に切り替えを行ったことから、ダウは1か月来の上昇となり、NASDAQは1%以上の下落となった。Nvidiaは利益確定の売りから株価は6.9%の下落。そのほか、TSMC、Broadcom、Marvell Technology、Qualcommといったテクノロジー株も3.5%以上の値下がり。テクノロジーのほか一般消費財も下落したが、そのほかのセクターは値上がり。Metaは自社のAIモデルをアップルのものと統合しようとしていると報じられMetaは株価上昇。欧州市場では、当初は値を下げたが、自動車関連が値を上げ市場全体も上昇。中国とEUが自動車関係の件で会合を持つと報じられたことがプラスに寄与した。イタリアの銀行株が上昇したことから銀行セクターも上昇

2024/6/26 水

米国市場では昨日と逆の動きになり、AI関連の代表銘柄であるNvidiaが値を上げたことからNASDAQは上昇、ダウは値下がり。AlphabetやMetaも値を上げた。米国の消費者信頼感指数であるカンファレンスボード指数は、6月に下落したが、労働市場は依然として堅調で、インフレは来年にかけて緩やに上昇を続けると見ている。Home Depotが大きく値を下げた。ウォルマートは、ロンドンで行われた投資家カンファレンスでCEOが第2四半期は厳しい四半期になるとコメントし、株価下落。欧州市場では、エアバスが利益の予想を下方修正し、株価が9.4%下落。市場全体でも値を下げた。エアバスに関連してロールスロイスやMTU Aero Enginesなども値下がり

2024/6/27 木

米国市場ではインフレ統計の公表の前に方向性のない市場となる中わずかに値を上げた。Nvidia、Amazon、アップル、Teslaなども値上がり。Whirlpoolはドイツのエンジニアリング会社のRobert Boschが買収提案を行ったと報じられ、Whirlpool株は17.1%の値上がり。FedExは2025年の利益予想が市場の予想を超えたために株価は15.5%上昇。銀行株はFedがストレステストを公表する前に株価が値下がり。欧州市場では、米国のインフレ統計を前にまた、フランスの総選挙への懸念から、株式市場は値下がりし、イールドは上昇。金利感応度の高い不動産株は値下がりし、旅行・レジャー関連も値下がり

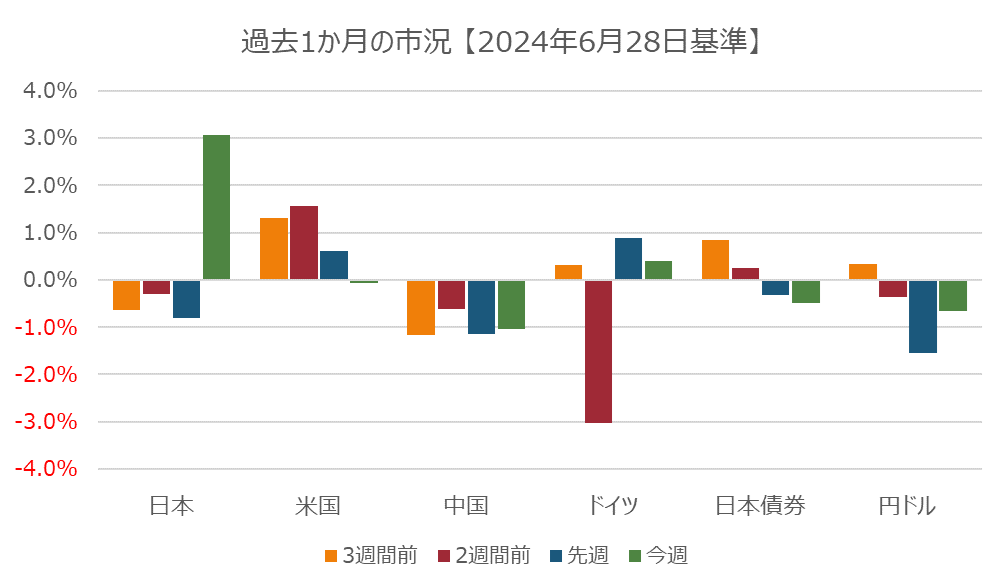

2024/6/28 金

米国市場ではPCE統計の公表前にほぼ横ばい。NASDAQは利下げへの期待感からわずかに上昇。5月の資本財の新規受注は予想外に低下。一方で、新規失業保険申請者数も予想外に低下。米国債のイールドが低下したことから、AlphabetやMetaは上昇し、Amazonは2%以上の値上がりとなった。Micronは第4四半期の業績見通しが投資家の期待以下となり、株価は7.1%下落。Nvidiaも1.9%株価下落。欧州市場では、H&Mの四半期決算が予想以下となり6月の売上も芳しくないことが予想されることから同株は12.9%下落。市場全体も値を下げた。スウェーデンの中央銀行Riksbankは、予想とおり、金利を3.75%に据え置いた。スウェーデンの株式市場は幾分下落。米国当局がRSウィルスワクチンの使用年齢を制限したことから、GSKは株価が4.5%下落