(前半部分)

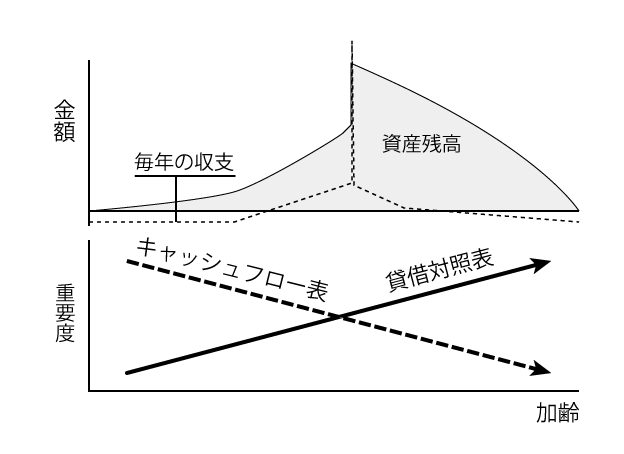

70歳くらいの人になると、貸借対照表の重要性はさらに増してくる。通常は、貸借対照表に相続税額などは記載しないが、一定の資産を保有している人は、予想される相続税額を負債として計上するとよい。より現実的に、どの程度を相続財産として残すのか、どの程度を自分たちで使うのかを考えることが可能になる。

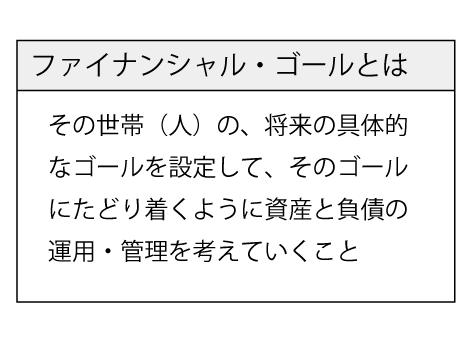

65歳の人であれば、死亡するところまで想像することは難しいであろう。それならば、75歳、後期高齢者の入り口までのことを考えればよい。75歳までのライフプランと、75歳時点のファイナンシャル・ゴールを考えればよい。

ファイナンシャル・ゴールの中身は、人によって変わってくるだろう。必須条件となるのは、預貯金額がマイナスになっていないこと。マイナスにならないように、そこまでの経路(ライフプラン)を考えることへのアドバイスがFPの役割ということになる。家計の節約や就労、あるいは、各種助成金の受給などがライフプランを考えるときに考慮したい事項になる。そして、資産運用もこれらの要素と同時に考えあわせたい。さらに、いざというときのプランも考えておきたい。必要になるのは保険である。

ファイナンシャル・ゴールを設定し、そこに至るまでの経路を考える中で、ポートフォリオが生み出される。ここでいうポートフォリオは、資産運用のときに話すポートフォリオではない。資産という側面からのポートフォリオは、現金や預貯金、投資信託などの金融資産に加えて、不動産などの実物資産も含まれる。ライフプランに影響を及ぼすという側面からみると、家計の節約、就労形態の変更、減税、各種助成金、不動産賃貸収入などがポートフォリオの一部になる。

ファイナンシャル・ゴールのエッセンスは、筆者がずっと考えてきたことであるが、最近、雑誌社の編集の方に声をかけていただき、また、アイデアもいただき、冊子としてまとめることができた。近代セールス社の通信教育「ファイナンシャル・ゴールをかなえる資産運用アドバイス実践講座」で提供させていただいている。講座の内容(目次)は同社のウェブサイトですべて公開されているので、興味がある方は参考にしてほしい。

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。