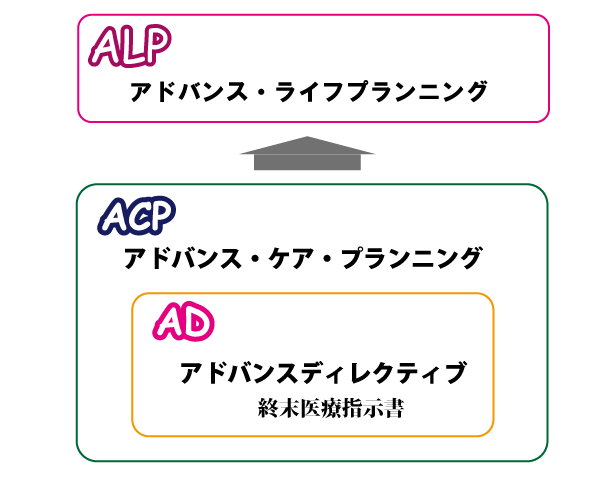

さて、日本医師会は、「人生の最終段階における医療・ケアに関するガイドライン(令和2年5月)」を公表した。このガイドラインには、アドバンス・ケア・プランニング(ACP)という考え方が盛り込まれている。ACPはADを一歩前に進めた概念である。ADは、あくまで書面。一方的なコミュニケーションということになる。ACPは、ケア・プランニングという言葉が使われていることから、医療介護計画ということになる。ACPはADと対立しているわけではなく、ADを包括した概念と説明されている。そして、計画を立てる段階で、本人は自分の意思を書面に残すだけでなく、関係者にも伝えることになる。それゆえ、コミュニケーションは双方向的になる。医師や看護師といった医療関係者、日常の生活を支援する介護関係者、そして、ご家族が本人の意思を確認しながらプランニングできるのであれば、理想的といえるであろう。

今回の医師会のガイドラインには、医療と介護の連携が明記されている。医師会の作成したガイドラインなので、かかりつけ医が中心になって多職種チームを構成するとなっている。ガイドラインには明記されていないが、多職種チームは、かかりつけ医を中心としたマルチディシプリナリーチームが想定されている。マルチディシプリナリーチームでは、それぞれの専門家が、協力しながら自分たちの専門分野を担当するというイメージである。

私見では、ACPという概念を活かすには、かかりつけ医が中心になるよりも、ケアマネージャーが中心になったほうがよいと思う。なぜなら、関係者が多くなるほど調整が必要になり、その調整役を(時間的な制約がある)医師が担えるとは思えないからである。

さらに私見を加えると、このチームに成年後見人やファイナンシャルプランナー、税理士など医療・介護分野以外の専門家も加えるとよいと思う。終生期の医療をどうするのかを考えるときには、自分の死後の財産や家族のことも考えたいと思うのが普通だからである。ACP(アドバンス・ケア・プランニング)になぞるのであれば、AFP(アドバンス・ファイナンシャル・プランニング)であり、ALP(アドバンス・ライフ・プランニング)である。

現役世代であれば、死亡リスクとライフプランニングは分離できるかもしれないが、シニア世代になると死亡リスクとライフプランニングは不可分なものになっていく。にもかかわらず、それぞれの専門分野の間には確たる連携が構築されていないのが現状である。ACPのさらに発展したものができることを期待したい。

(前半はこちら)

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。