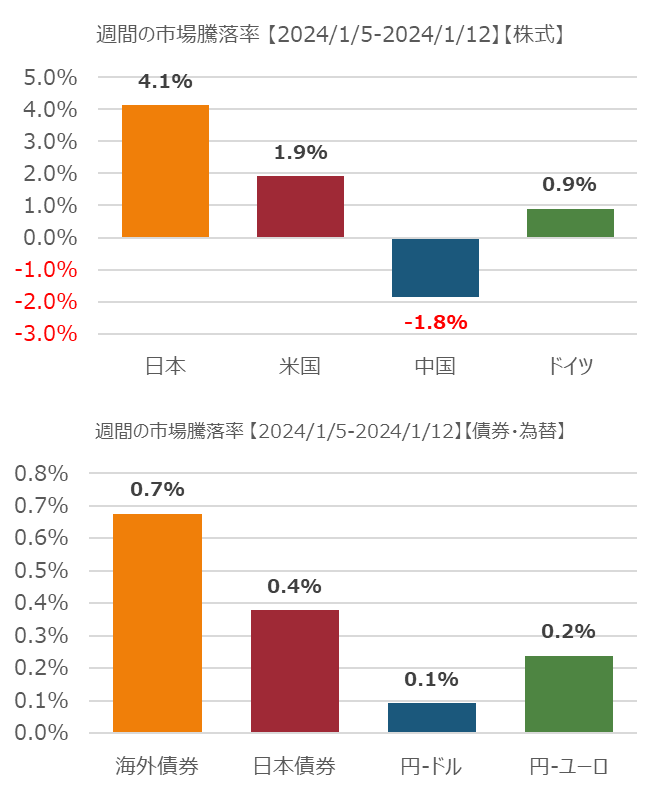

2024/1/8 月

米国市場では方向性のない1日となったが、結局、主要3指数ともに値を上げた。12月のISMサービス指数は予想外に下落したが、非農業新規雇用者数は予想以上に伸びた。後場に入って10年物イールドは再上昇し4%を超えた。 KeyCorpやCitizens Financial Groupなどの大手地銀が値を上げたことから銀行株指数は11か月来の高水準に上昇。製薬メーカーのApplied Therapeuticsは心臓病の薬のテストが不首尾に終わり株価が40%以上下落。欧州市場では、小売りや化学といったセクターが中心となり、株式市場は下落。中国がEUに対してアンチダンピング措置を調査することを公表し、フランスの酒造メーカー Remy CointreauとPernod Ricardは、それぞれ、12%、3.6%の株価下落

2024/1/9 火

米国市場ではイールドが下落し、Amazon、Alphabetなどが2%以上値を上げ、NASDAQは1%以上値上がり。ダウとSP500も値上がり。先週大きく値を下げた半導体関連では、NvidiaとAMDが5%以上値を上げ、フィラデルフィア半導体指数も3%以上値を上げた。ボーイングはアラスカ航空の737MAX9がトラブルを起こしたことで、米当局が同型機を一時的に飛行停止し、ボーイングの株価は6.8%下落。サウジアラビアが増産を決め、原油価格が4%ほど下落したことから、エネルギー関連株は値を下げる。欧州市場でもテクノロジー株、小売株が値を上げ市場全体も値上がり。石油・ガスセクターは原油価格の下落に伴い2.6%値下がり。ボーイングの事故を受けてエアバスは2.5%値上がり

024/1/10 水

米国ではイールドが幾分上昇しSP500とダウは値下がり。NASDAQは値を上げた。市場では3月の利下げを予想する割合が幾分低下。セクター別では、エネルギーは前日に引き続き値を下げ、テクノロジーは値を上げた。ボーイングは1.3%値を下げ、2日連続で値下がりとなった。ネットワーク機器のJuniper Networksは、ヒューレットパッカードが買収の意思を示し、株価が22.2%上昇。欧州市場でも、イールドが上昇する中、リスクを減らす動きがみられ、株式市場は広範に値を下げた。基礎資源や銀行は、それぞれ、1.4%、0.8%値を下げた。ヘルスケアは0.7%の値上がり。スペインの化学会社Grifolsはヘッジファンドが会計上の疑義を表明し、Grifolsの株価は30%値を下げた。11月のドイツの工業生産が下落し、ドイツの株式指数DAXは0.2%値下がり

2024/1/11 木

米国では債券需要は旺盛だったが370憶ドルの国債の発行がそれを吸収しイールドはほぼ横ばいだった。メガキャップと呼ばれる、マイクロソフト、Meta、Nvidiaなどの株価が上昇し主要3指数はいずれも上昇。Metaはブローカーの目標株価引き上げにより4%株価が上昇し2021年9月以来の高値を付けた。TSMCの第4四半期の収益が予想を上回ったことから、Nvidiaは史上最高値を更新。一方で、金曜日に予定されているJPモルガンチェースなどの大手行の決算発表では利益が予想を下回ると見込まれており、市場全体の上値を重くした。CEOが自社のミスを認める発言をしたことで株価は9.3%上昇。欧州市場では、旅行・レジャー、基礎資源関連が値を下げ、市場全体も値下がり。原油価格が値下がりしたことでエネルギー関連も値下がり。英国では保険会社のダイレクトラインとアドミラルは、当局がプレミアムファイナンスに疑義があるとコメントし、それぞれ、7.5%と5.6%値下がり

2024/1/12 金

米国市場では全体的には横ばい。12月の消費者物価指数は予想以上に上昇したが、新規失業保険申請者数は予想外に下落。210億ドルの30年国債の売り出しがあったことからイールドの下落が続いているので株式市場の下落には一定の歯止めがかかった。セクター別ではエネルギーとテクノロジーが上昇。米当局がビットコインに連動するETFを初めて認可。ビットコイン各社の株価は値下がり。シティグループは、38億ドルを支払備金として積立て、第4四半期の利益を圧迫する見込みとなり1.8%値下がり。JPモルガン、バンクオブアメリカなども値下がり。欧州市場でも、米国のインフレが予想以上に高かったことから株式市場は値を下げた。金利感応度の高い不動産、公益、金融などのセクターが値下がり。また、イタリアの11月の工業生産は予想以下となり、イタリア株は値下がり