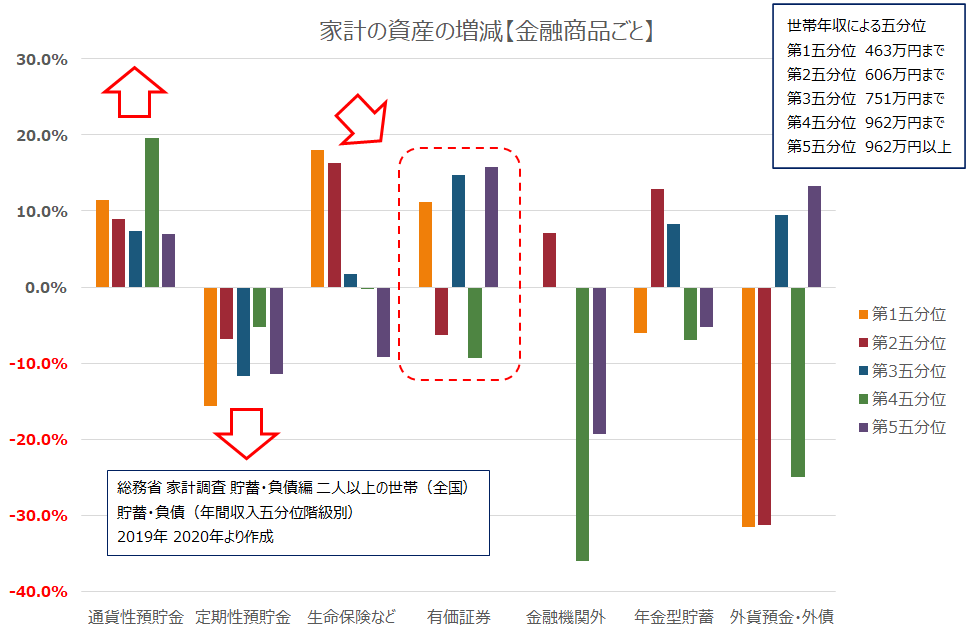

ポイント3は、『相対的に年間収入が高い、第4五分位、第5五分位では、ほぼすべての分類で金額が減少している』ことである。ポイント2で指摘した“生命保険など”の金額の減少は、保険に限ったことではなく、すべての資産区分に当てはまることであった。

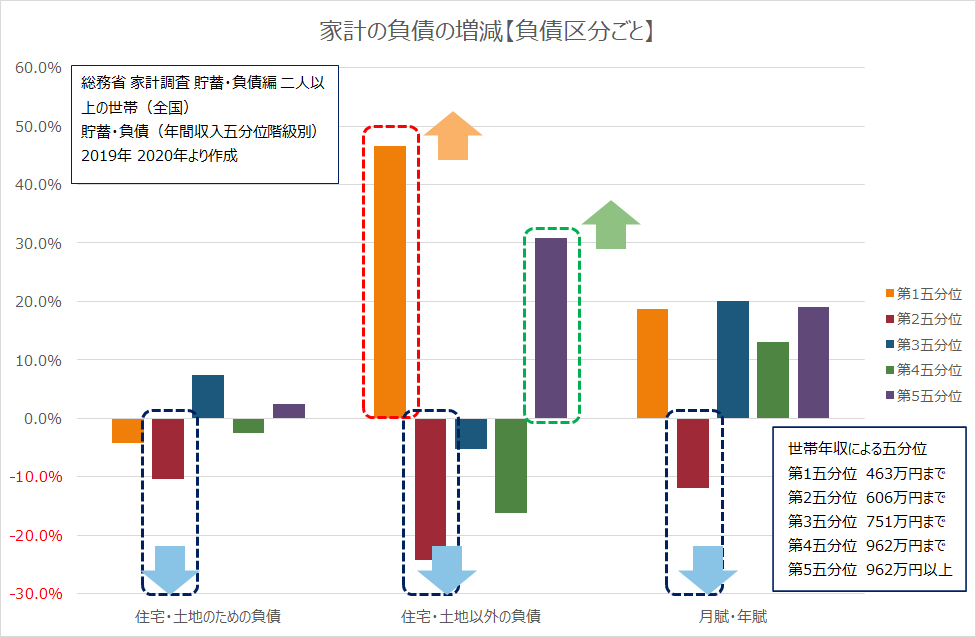

負債についても2019年から2020年の変化を見てみよう。家計調査で負債は、住宅・土地のための負債、住宅・土地以外の負債、月賦・年賦という区分で金額が表示されている。いずれの区分でも金額が減少したのは、第2五分位(年間収入463万円~606万円)である。資産も処分し、その他の負債も返済を進めたということになるであろう。

第1五分位では、住宅・土地のための負債のみ減少したが、その他の区分は増加している。家計の赤字が、そのまま、負債の増加につながっているのであろう。

ところで、五分位は5つのグループに等分に分けているという点がありがたい。2020年の家計調査における平均値は1378万円であり、平均値以下の世帯は約3分の2も存在する。一部の人の資産が大きすぎて平均値は高い金額になってしまっている。平均値で話を進めてしまうと、どうも合点がいかないことが多くなってしまうことがあるが、五分位では統計と感覚の差異が縮まる。

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。