(前半はこちら)

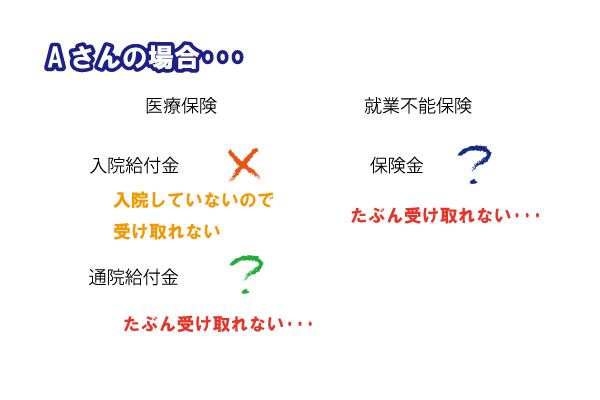

Aさんは、たくさんの仕事を抱えて、ほかの人に任すことができなかった。頭がぼ~っとしてやる気がなくなってきた。集中力も低下して上司にミスを指摘されることも多くなった。職場のメンタルチェックで異常値が出て、心療内科に受診したら、うつ病と診断され、会社を休職することになった。入院はせずに、定期的に通院し、服薬治療を続けている。会社の産業医には、定期的に電話で報告をしている。

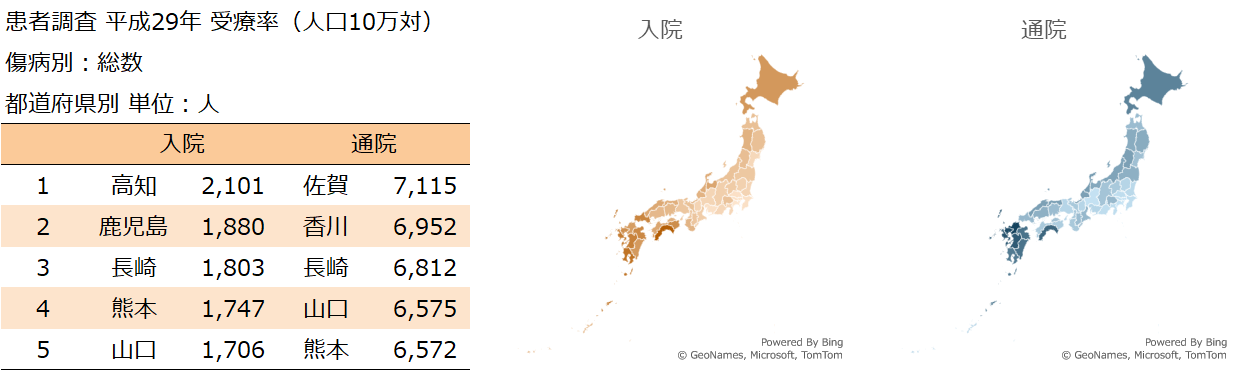

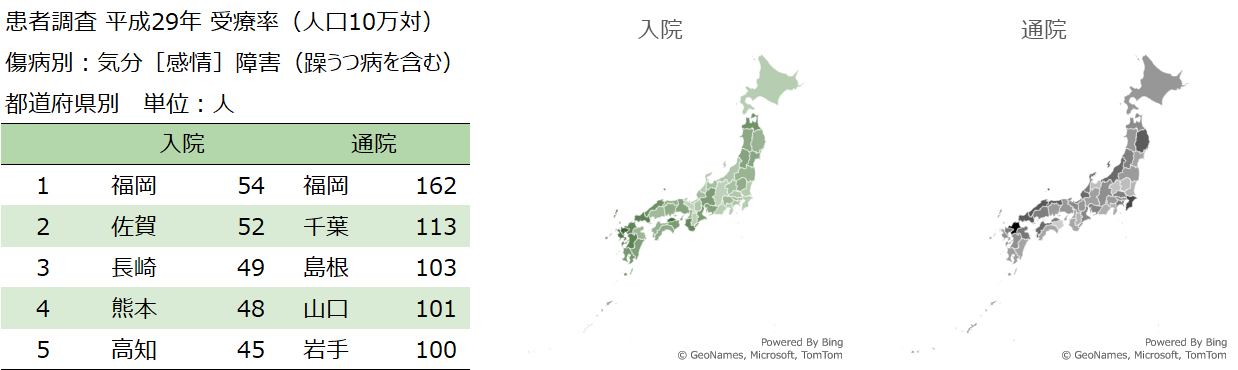

Aさんは、典型的な、うつ病による休職のケースに該当している。Aさんは民間の医療保険に入っていたとしよう。Aさんは保険金や給付金を受け取れるだろうか?Aさんは入院していないので、入院給付金は受け取ることはできない。それでは、通院給付金はどうだろう。もし、Aさんの加入していた保険が、通院に対して無条件で支払いを行うものであれば給付金を受け取るかことができるだろう。ただし、多くの医療保険では、通院は、入院をした後の通院に限定しているため、そのような場合、Aさんは通院給付金も受け取ることはできない。医療保険では、給付金を受け取ることができるケースはとても限定されると思われる。

就業不能保険ではどうだろう。アメリカンファミリー生命の保険では、精神障害は不担保(保険金を支払わない)ことが明記されている。ライフネット生命の保険でも、精神疾患は不担保であることが明記されている。アクサダイレクト生命の保険では、精神疾患で働けなくなったときでも保険金を支払うことが明記されているが、「精神疾患で働けなくなったとき」とは、治療を目的とした入院をし、かつ、障害等級2級以上に認定されたときを満たしている必要がある。障がい者手帳を取得するために医師に診断書を書いてもらおうとしても、通常は初診から6か月経過する必要がある。また、既述のとおり入院による治療は一般的ではない。就業不能保険も、保険金を受け取れる場合はかなり少ないと思っておいた方が無難である。

精神関連の病気の割合が増加してくる中で、民間の保険会社の疾病給付も、給付の内容の変化を求められる時代に入っているのかもしれない。私見では、地域別、疾病別に保険料を細分化するなどして対応するのがよいと思う。一方、公的医療では、「自立支援医療」を知っておくとよい。自立支援医療(精神科通院医療)では、多くの場合、1か月の負担額が1万円の上限になり、また、自己負担額が3割から1割に低減される。障がい者手帳の取得とは切り離して利用できるので、大変使いやすい。

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。