ファンドの特徴

このファンドは、東京海上アセットマネジメント株式会社が運用するbaバランス型ファンドで、ファミリーファンド方式が採用されているファンドです。このファンドが投資するファンドは、東京海上アセットマネジメント株式会社自身が運用する4つのマザーファンドです。

実際の運用が行われるマザーファンドはいずれもアクティブ運用型のファンドです。一方で、資産配分の変動は『基本資産配分の±5%に抑える』と目論見書に明記されています。アクティブ運用の源泉は、株式であれば、独自の投資機会を見つけることにあるように思われます。

NISAでは、「つみたて投資枠」「成長投資枠」のいずれも利用できるファンドです。

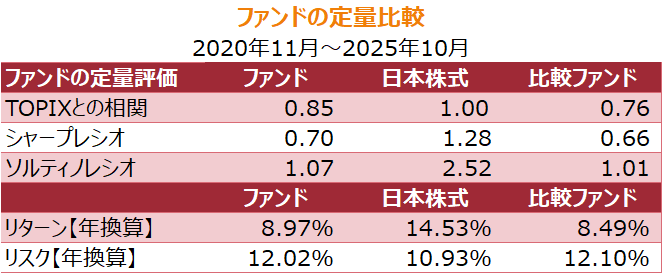

運用パフォーマンスについては、過去5年間のデータからリターンとリスクを推定すると、それぞれ、10.07% %、10.04 %(いずれも年換算)となっています。東証株価指数(TOPIX)と比較すると、リスクは同程度で、リターンは下回っています。TOPIXとの相関係数は0.87程度になっていますので、ほぼ日本株式に投資しているファンドを前提にすれば相関はそれほど高くないといえるでしょう。三井住友DSアセットマネジメント株式会社が運用する「三井住友・DC年金バランス50(標準型)」と比較すると、シャープレシオ、ソルティノレシオを比較すると、いずれも、このファンドが下回っています。

※ 2025年11月時点で入手可能な情報に基づいて記入しています

ポートフォリオ

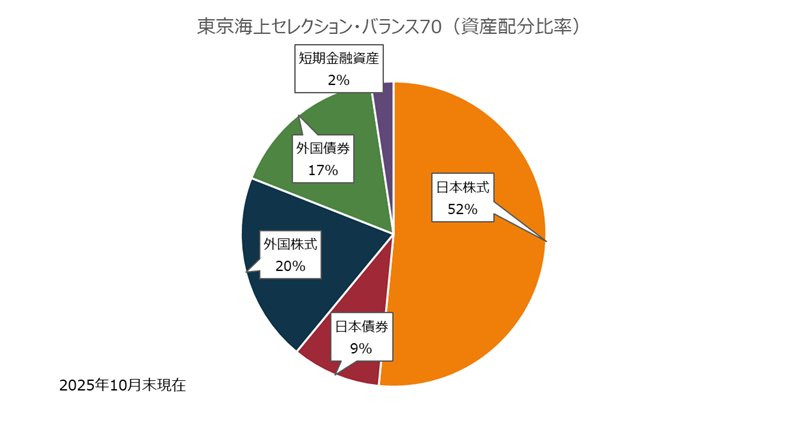

日本株式51.5%、日本債券9.4%、外国株式20.0%、外国債券16.6%、短期金融資産2.4%(2025年10月末)

運用体制

アクティブ/パッシブ

アクティブ運用

販売会社

八十二銀行、松井証券、東京海上日動火災など

資産残高の推移

ファンドは2005年12月に設定。ファンド設定来、2025年11月まで資産運用残高はほぼ右肩上がりで増加しています。2025年11月末時点で、382憶円の純資産残高になっています

購入時手数料等

福岡銀行(つみたて投資枠:ノーロード,窓口2.2%),東海東京証券(つみたて投資枠:ノーロード,1億円未満:2.2%)、第一生命(2.2%)など

信託財産留保額

信託報酬

年1.3453%(税込み)

収益分配金

ファンド創設以来収益分配金が支払われた実績はありません

運用会社のファンドのページはこちら

このファンドに対するコメント

アクティブ運用のバランス型ファンドでNISAのつみたて枠投資を使って資産形成をしたいという投資家に向けたファンドです。分配金が支払われた実績がないことや株式への投資割合が70%と高く維持されているので、30代~50代の方が、老後の資産を効果的に積み立てたいというニーズにかなったファンドだと思います。また、インデックス運用ではなく、アクティブ運用で少しでも効果的に資産を増やしたいという投資家にも向いています。

気を付けたいポイントは、やはり信託報酬の高さです。アクティブ運用のこのファンドの信託報酬は比較したファンド(パッシブ運用)の信託報酬より約1%高くなっています。言葉を変えるのであれば、アクティブ運用で市場(ベンチマーク)を1%上回らなければ、このファンドはインデックス運用のファンドに負けてしまうということです。前述のシャープレシオやソルティノレシオといった指標は、手数料を加味した後の比較なので参考にしてみてください

グローバル・アロケーション・オープンBコース(年4回決算・為替ヘッジなし)