ファンドの特徴

このファンドは、セゾン投信株式会社が運用するファンドです。ファンドは、ファンド・オブ・ファンズ方式を採用しており、バンガード、コムジェスト、スパークスなどの内外の運用会社が運用するポートフォリオに投資する仕組みです。

このファンドの特徴は、国内外の株式分散投資することですが、基本配分比率などは示されていません。このファンドは、投資先のファンドのレベルでも、資産配分のレベルでもアクティブ運用のファンドですが、つみたてNISAの投資対象ファンドに指定されています。

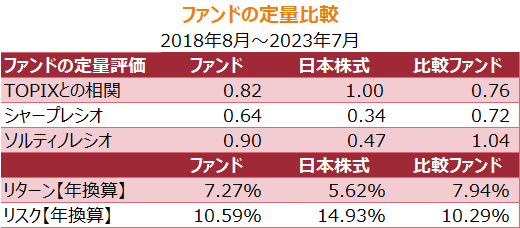

運用パフォーマンスについては、過去5年間のデータからリターンとリスクを推定すると、それぞれ、10.34%、18.12%(いずれも年換算)となっています。東証株価指数(TOPIX)と比較するとリスク、リターンはともに上回っています。TOPIXとの相関係数は0.78です。相関はあまり高くないといえるでしょう。同じ会社が運用するセゾン・バンガード・グローバルバランスファンドとシャープレシオ、ソルティノレシオを比較すると、いずれもこのファンドが下回っています。

※ 2023年8月末時点で入手可能な情報に基づいて記入しています

ポートフォリオ

2023年7月末時点のポートフォリオは、米国株式42%、欧州株式26%、日本株式12%、新興国株式19%になっています

運用体制

アクティブ/パッシブ

アクティブ運用

販売会社

滋賀銀行、大和証券、ゆうちょ銀行など

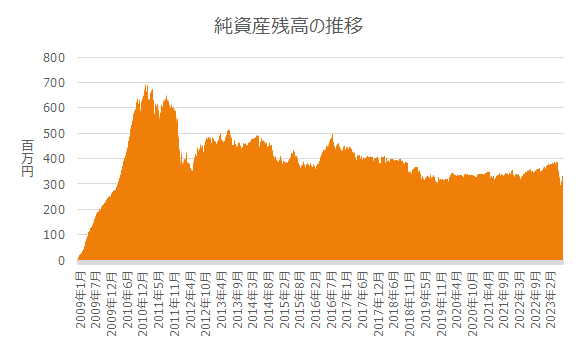

資産残高の推移

ファンドは2007年3月に設定。設定以後、ファンドの純資産残高は、ほぼ右肩上がりで増加しています。2023年7月末には約2708億円の純資産残高になっています

購入時手数料等

0%(ノーロード)

信託財産留保額

信託報酬

年1.34%±0.2%程度

収益分配金

設定来、収益分配金が支払われた実績はありません

このファンドに対するコメント

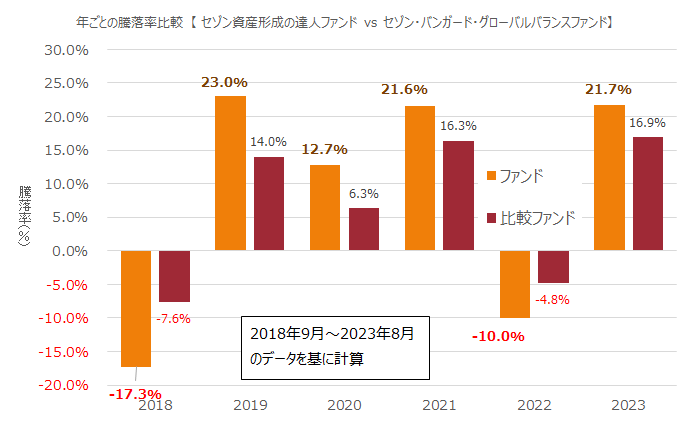

このファンドと、セゾン・バンガード・グローバルバランスファンドを比較すると、このファンドは株式に100%投資して、アクティブ運用を目指すファンド。セゾン・バンガード・グローバルバランスファンドは、株式と債券に50%ずつ投資して、パッシブ運用を目指すファンドと区別することができます。しかし、一般の投資家にはなかなかその区別は難しいのではないでしょうか。リスクとリターンの比較でもわかるように、このファンドはセゾン・バンガード・グローバルバランスファンドより、リターンは少しだけ高く、リスクはかなり高くなっています。

ファンドの運用成績が悪いとは思いませんが、よろしくない点を指摘しておくと、信託報酬が高いことです。その理由は明らかで、投資先のファンドで0.85%前後の信託報酬を取っていることです。同じバンガード社でも、このファンドの投資する米国オポチュニティファンドは年0.85%の運用管理費を取り、セゾン・バンガード・グローバルバランスファンドが投資するバンガード・500・インデックス・ファンドでは年0.03%の運用管理費になっていることは知っておくべきでしょう。

BNYメロン・リアル・リターン・ファンド Bコース(為替ヘッジなし)

ピクテ・マルチアセット・アロケーション

・ファンド(クアトロ)