ファンドの特徴

このファンドは、ピクテ・ジャパン株式会社が運用するファンドで、ファンド・オブ・ファンズ方式が採用されているファンドです。このファンドが投資するファンドは、PGSFグローバル・ユーティリティーズ・エクイティ・ ファンドなど9種類とETF(上場投資信託)です。9種類のファンドはいずれもピクテ関連の運用会社の運用する投資信託です 。ETFは6月末時点でブラックロックの運用する米ドル建てハイイールド社債ETFに投資しています。運用については、「主に日本を含む世界の株式、金、債券、リート等への投資を行います」(投資対象)、「世界の市場環境に応じて魅力的なリスクプレミアムが期待できる資産を選定し、配分比率の決定を行います」(アセットアロケーション)という記述があります。投資先ファンドがアクティブ運用なのかパッシブ運用なのか開示された情報からはわかりませんでした。年1回収益分配金が支払われる仕組みですが、設定来、分配金が支払われた実績はありません。NISAでは成長投資枠の投資対象ファンドになっています。

運用パフォーマンスについては、過去5年間のデータからリターンとリスクを推定すると、それぞれ、11.65%、8.71%(いずれも年換算)となっています。東証株価指数(TOPIX)と比較すると、リスク、リターンともに下回っています。TOPIXとの相関係数は0.3程度になっていますのでかなり低いです。三菱UFJアセットマネジメントが運用する「eMAXIS バランス(8資産均等型)」とシャープレシオ、ソルティノレシオを比較すると、いずれも、このファンドが上回っています。

※ 2025年6月時点で入手可能な情報に基づいて記入しています

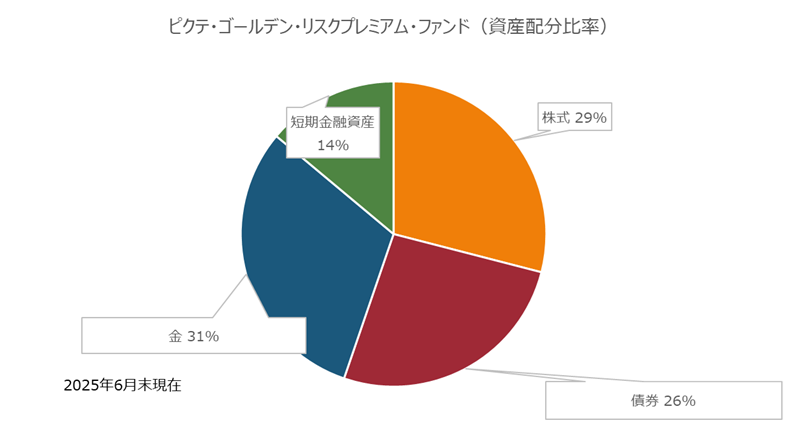

ポートフォリオ

株式29.0%、債券26.2%、金30.8%、キャッシュ等13.9%(2025年6月末)

運用体制

アクティブ/パッシブ

アクティブ運用(アセットアロケーション)

販売会社

SBI証券、楽天証券、きらぼし銀行、広島銀行など

資産残高の推移

ファンドは2020年6月に設定。ファンド設定来、約2年間純資産残高は横ばいで推移していたが、その後、右肩上がりで資産残高は増えています。2025年6月末時点で、1264憶円の純資産残高になっています

購入時手数料等

SBI証券、楽天証券(2.0%)、きらぼし銀行、広島銀行(1.5%)

信託財産留保額

信託報酬

年1.54%(税込み)

収益分配金

2020年のファンド設定以来、収益分配金が支払われた実績はない

運用会社のファンドのページはこちら

このファンドに対するコメント

このファンドのアピールポイントは、「株式に対して相関の低い国際分散投資」ということができます。株式と債券、さらに、金に投資し、市況に応じてキャッシュのウェイトを上下させるといったアセットアロケーション戦略を採用しています。そして、アセットアロケーションについては海外のピクテの拠点のアドバイスを受けることになっています。ピクテが世界的に展開するノウハウを提供するファンドと位置付けられます。ウエルスアドバイザーアワードやR&Iファンド大賞を受賞するなど外部からの評価も高いファンドです。

気を付けたい点は、投資戦略についての記述があまりないということです。信託約款には、「信託財産の運用にあたっては、別に定める運用の基本方針にしたがって、その指図を行います」とありますが、別に定める運用の基本方針が何なのか探すことができませんでした。また、実質的なコストが年率1.54%というのも高く、さらに、SBI証券や楽天証券などのネット証券でも、購入時手数料を2%徴収するという点もマイナスだと思います

グローバル・アロケーション・オープンBコース(年4回決算・為替ヘッジなし)