ファンドの特徴

このファンドは、三井住友トラスト・アセットマネジメント株式会社が運用するバランス型ファンドで、ファミリーファンド方式が採用されているファンドです。このファンドが投資するファンドは、三井住友トラスト・アセットマネジメント株式会社自身が運用する6つのマザーファンドです。実際の運用が行われるマザーファンドはいずれもパッシブ運用型のファンドです。このファンドは、1年に1回、地域のGDPの総額に応じてアセットアロケーション(資産配分)を変動さます。

NISAでは、「つみたて投資枠」「成長投資枠」のいずれも利用できるファンドです。

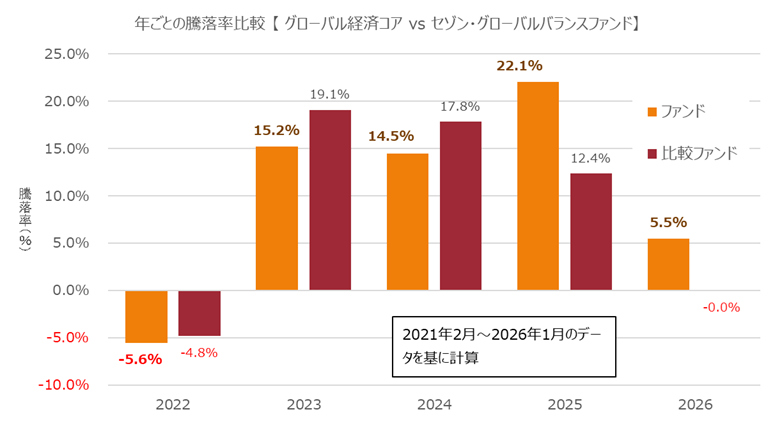

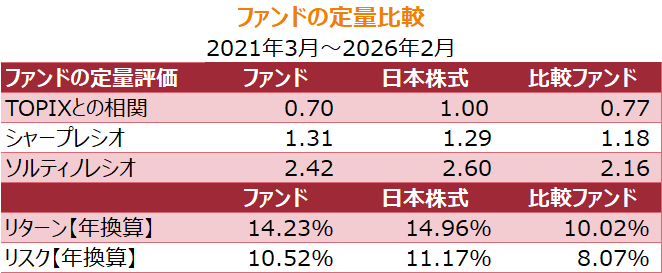

運用パフォーマンスについては、過去5年間のデータからリターンとリスクを推定すると、それぞれ、14.23% %、10.52 %(いずれも年換算)となっています。東証株価指数(TOPIX)と比較すると、リスクもリターンもおおむね同程度になっています。TOPIXとの相関係数は0.7程度になっていますので、相関はそれほど高くないといえるでしょう。同じく、三井住友トラスト・アセットマネジメント株式会社が運用する「SBI資産設計オープン(資産成長型)」と、シャープレシオ、ソルティノレシオを比較すると、いずれも、このファンドが上回っています。

※ 2026年2月時点で入手可能な情報に基づいて記入しています

ポートフォリオ

国内債券 0.96%、先進国債券 12.92%、新興国債券 10.05%、国内株式 3.01%、先進国株式 40.27%、新興国株式 31.87%、現金等 0.91%(2026年1月末)

運用体制

三井住友トラスト・アセットマネジメント株式会社

アクティブ/パッシブ

アクティブ運用/パッシブ運用

販売会社

静岡銀行、マネックス証券、SBI証券など

資産残高の推移

ファンドは2017年8月に設定。ファンド設定来、2026年2月まで資産運用残高はほぼ右肩上がりで増加しています。2026年2月末時点で、378憶円の純資産残高になっています

購入時手数料等

0%(ノーロード)

信託財産留保額

信託報酬

年0.605%(税込み)

収益分配金

ファンド創設以来収益分配金が支払われた実績はありません

運用会社のファンドのページはこちら

このファンドに対するコメント

バランス型ファンドの中でも、株式への投資割合が大きいファンドです。収益分配金が支払われた実績もないことから、投資信託で資産を効果的に殖やしていきたい人に適したファンドだと思います。NISAのつみたて投資枠を利用できるファンドですので、購入時の手数料はゼロ(ノーロード)に抑えられており、信託報酬も高くありません。年に1回修正を行うとされている基本組み入れ比率も、GDPの比率に即したものですから大きな変動はないものと思われます。

バランス型ファンドの中でも、株式への投資割合が大きいファンドです。収益分配金が支払われた実績もないことから、投資信託で資産を効果的に殖やしていきたい人に適したファンドだと思います。NISAのつみたて投資枠を利用できるファンドですので、購入時の手数料はゼロ(ノーロード)に抑えられており、信託報酬も高くありません。年に1回修正を行うとされている基本組み入れ比率も、GDPの比率に即したものですから大きな変動はないものと思われます。

グローバル・アロケーション・オープンBコース(年4回決算・為替ヘッジなし)