資産運用には2 つの過程(積立・取崩)がある

資産運用は、貯まったお金を運用するのではなく、お金を貯めるため に運用すると考えるとよいでしょう。運用の利回り、積立金額、積立 期間この3 つがわかれば、積み立てられる金額を試算することができ ます。そして、シニア世代になると資産運用には取り崩すという機能 が加わります。家計の不足分と相続を考えながらの運用になります。

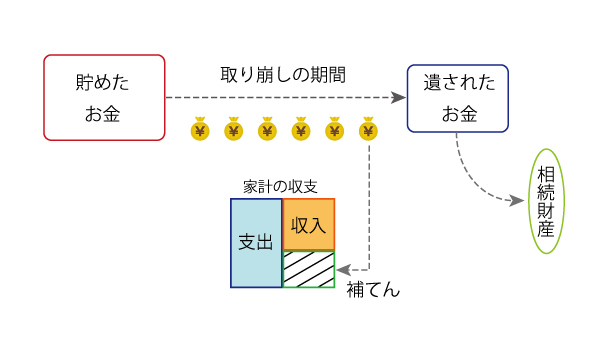

貯めたお金を取り崩していく過程

資産運用には、貯めたお金を取り崩していく過程も存在します。現役世 代の場合、「〇〇歳までに(△△年で)いくら貯める」ということが目標に なると思いますが、その先には、シニア世代で貯めたお金を取り崩してい くという過程が存在します。積み立てる前に、すべてを考えることは無理 なのですが、積立が終了する前後から、取り崩すプランも考えておく必要 があります。この過程で考えておきたいことは、

- 取り崩す期間はどのくらいだろう

- 取り崩す金額はいくらにしよう

- 遺しておく金額はいくらにしよう

- 税制メリットを活用する方法はあるだろうか

ということです。

この過程で一番難しいのは、取り崩す期間の設定です。『人生100 年時代』だからという理由で取り崩す期間が長くなると、取り崩す金額がとても少なくなります。

たくさんのお金を遺して亡くなることになったら、ひょっとして、相続 の問題にも影響を与えるかもしれません。もし、投資信託の形で、証券会社や銀行にお金が残ってしまうと、残された遺族は、そのお金を相続分割 協議が成り立つまで使うことはできません。そうなると、生命保険で残しおいた方が有利なのです。取り崩す期間の設定は、自分があと何年生き るかという問題であり、その人の体調や考え方に左右される事項です。

資産運用は長期戦

『リタイアしてから、まとまったお金を手にして資産運用を始めてみよう』というのは危険すぎます。資産を積み立てる過程でリスクを理解して、その後で、貯まった資産を計画的に取り崩していくことが大切です。そのためには、運用のしくみやリスクを理解しておくことが大切です。

現在では、大学などでお金について学ぶ機会が増えています。知識を身につけたら、社会人になって積立を通じて資産運用を継続し、リタイアした後は、積み立てたお金を計画的に取り崩していくというのが理想です。資産運用は長期戦なのですね。

この記事は、「投資信託エキスパートハンドブック」のリメイク版の一部です。![]()