ファンドの真の実力が試される時

グローバル・ソブリン・オープン(毎月決算型)がギリシャ国債を売却したタイミングは2009年10月、問題が発覚した直後でした。1,800億円のギリシャ国債を数日で売却するという大きな投資行動をとったのです。そして、その情報は月次レポートを通じて投資家に配信されました。

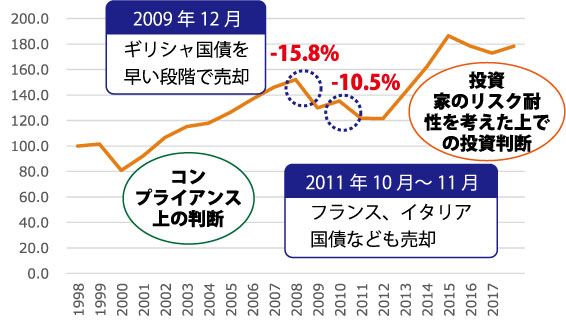

グロソブがギリシャ国債を売却したタイミング

三菱UFJ国際投信(以下、「国際投信」)が設定・運用するグローバル・ソブリン・オープン(毎月決算型)(以下、「グロソブ」)は、当時、日本で最大の公募型投資信託でした。2009年12月、グロソブは保有していたギリシャ国債をすべて売却しました。当時のギリシャ国債は、事実上のデフォルト状態というわけではなく、スタンダード&プアーズであれば「A-」から「BBB+」に格下げされただけの段階でした。つまり、格下げされた後でも投資適格は維持していたのです。保有しているすべて(当時のファンドの規模から推定すると約1,800億円)の国債を売却するわけなので、売却に時間がかかるうえに、ファンドのパフォーマンスにも悪影響を及ぼすことが考えられます。しかし、ギリシャ国債をそのまま保有し続けると、目論見書上に記載してある格付けの制限(原則としてA格以上のものに投資する)に抵触する恐れがあったというコンプライアンス上の判断があって売却をしたのです。

国際投信の考えとそれを伝える月次レポート

グロソブがギリシャ国債の売却を決めたとき、ギリシャ問題がここまで大きな問題になると思っていた投資家は少数派でした。そして、同じように欧州の国債に投資するファンドでグロソブのようにギリシャ国債をすべて売却するという決定をしたファンドも少数派でした。

グロソブでは、2011年10月から11月にかけても多くの国の国債を売却しました。最初に、10月中にフランス国債をすべて売却し、続いて11月7日までにイタリア国債を売却、11月17日までにベルギー、スペインの国債を売却したのです。こちらについては、コンプライアンス上の問題による売却、あるいは、市場価格が大きく値崩れすることを予想しての売却ということではありません。売却の理由は、ファンドのリスクを引き下げることでした。国際投信は、グロソブの投資家のリスク耐性がそれほど強くないと見越して、リスクポジション

を引き下げたのです。

こういった一連の投資活動は、大手メディアで取り上げられることはありませんでした。しかし、国際投信は、その事実を月次レポートで顧客に開示してくれていました。月次レポートを読み続けているとそのことがわかったということです。ファンドの実力は、市場で大きなイベントが発生したときに問われるものなのです。

この記事は、「投資信託エキスパートハンドブック」のリメイク版の一部です。![]()