ライフプランニング~その2

さて、正彦様がなくなったときの遺族年金の試算をしてみましょう。正彦様が85歳で亡くなると仮定します。薫子様は83歳になっています。

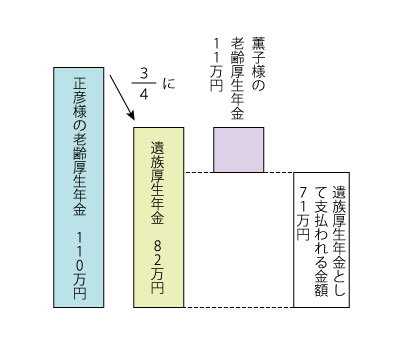

図1.6 薫子様の遺族年金の金額

遺族年金の金額の計算は、図1.6に示すとおりです。正彦様の老齢厚生年金の金額の3分の4の金額が遺族年金の金額です。薫子様には11万円の老齢厚生年金がありますので、この金額を差し引いた金額(71万円)が遺族年金として薫子様に支払われる金額になります。

つづく

ライフプランニング統合ソフト「FP-MIRAI」

このメルマガの記事は、ライフプランニング統合ソフト「FP-MIRAI」を使って作成しています。ライフプランニング統合ソフト「FP-MIRAI」は、ライフイベントから、キャッシュフロー表を作ることができる、ライフプランニング作成ソフトです。

補助的な機能として、公的年金の計算、資産寿命の計算、資産運用リスクの可視化、ロボアドバイザー、ファンドレポート、住宅ローンの計算、必要保障額の計算などが掲載されています。