2021年2月ごろから、米国の金利が上昇している。ニュースでは、『イールド』と表記されることが多いが、この『イールド』は金利と同義である。金利を押し上げる要因はいくつかあるが、今回の金利の上昇については、「米国の中央銀行であるFRBが、ある程度の金利上昇は容認するであろう」とみられているからである。

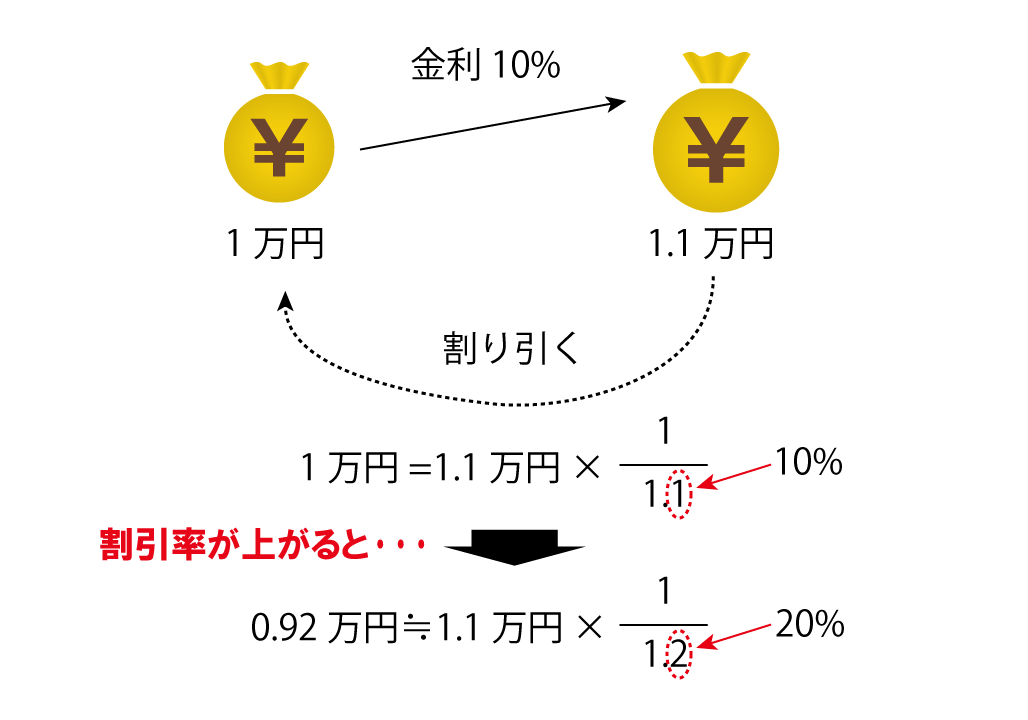

『金利が上がると債券価格は下がる』と教えてもらった方も多いと思う。なぜ、債券価格は下がるのか。それは、債券を保有している人にとって、その果実は、定期的に受け取ることができるクーポンと元金の返還である。1年後のクーポンの価格は、現在の価値に置き換えるときに割り引かれる。例えば、現在の1万円を金利10%の預金に預けられたとする。1年後の価格は10%分増加して1.1万円になる。10%の金利を得るのに何も苦労をしていない(リスクがない)ので、1年後の1.1万円は、現在の1万円に等しいとみなすことができる。だから、1年後の1万円の価値は、同じように割り引いて、「1万円÷1.1≒0.91万円」になる。もし、金利が20%になったとすると、1年後の1万円の現在(の)価値は、「1万円÷1.2≒0.83万円」になる。「金利が上がると、将来の決まった金額の価値は下がる」ことがわかる。そして、これが、『金利が上がると債券価格は下がる』理由である。

さて、金利が上がると価格が下がるのは、債券だけではない。FANGと呼ばれるテクノロジーの大型銘柄も価格が下がっている。投資家にとって、テクノロジー株に投資する意味は、将来の値上がり益を受け取りたいからである。だから、こういった銘柄の株価は、将来の値上がり益が大きな構成要素になっている。ポイントは、“将来の”という言葉である。将来の決まった金額は、金利が上がると、現在価値は下がるのである。だから、株価が値下がりしたり、上値が重くなったりする。

(この続きはこちら )

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。