ファンドの特徴

このファンドは、JP投信が運用する、債券(日本/海外)、株式(日本/海外)の4つの資産クラスに投資するバランス型ファンドです。ポートフォリオの基本比率は、4つの資産クラスともに25%ずつになっています。2022年10月末現在、国内株式に24.3%、海外株式に25.79%、日本債券に24.67%、海外債券に24.6%投資するポートフォリオになっています。

ファンドは、ファンド・オブ・ファンズの形態です。運用先のファンドは、野村アセットマネジメント(海外株式)と三井住友トラスト・アセットマネジメント(日本株式、日本債券、海外債券)が運用するファンドです。ちなみに、野村ホールディングスは20%、三井住友信託銀行は30%、それぞれ、JP投信に出資する株主です。

過去5年の履歴からリスクを計算すると約8%です。運用は、各資産クラスでは原則的にインデックス運用になっています。信託約款には、「各資産毎に一定の変動許容幅を設け、一定以上乖離した場合にはリバランスを行います」と記載がありますので、アセットクラスの組み入れ比率は、基本配分比率を維持しつつ、基本配分比率から外れた場合には、リバランスを行う方針であることがわかります。

※ 2022年11月末時点で入手可能な情報に基づいて記入しています

ポートフォリオ

2022年10月末時点のポートフォリオは、国内株式24.3%、海外株式25.79%、日本債券24.67%、海外債券24.6%です

運用体制

アクティブ/パッシブ

パッシブ運用

販売会社

ゆうちょ銀行

資産残高の推移

ファンドは2017年10月に設定。設定以後、右肩上がりで単調に純資産残高が増加。2022年11月末で約176億円の純資産残高になっています

購入時手数料等

なし

信託財産留保額

信託報酬

年0.242%程度(税込み)

収益分配金

ファンド設定以来、収益分配金を支払った実績はありません

このファンドに対するコメント

2017年に設定された比較的新しいバランス型ファンドで、ゆうちょ銀行専用のファンドになっています。R&Iファンド大賞のNISA部門で最優秀の評価を受けたファンドです。購入時手数料はノーロード、信託報酬も安めに抑えられています。

ファンドの仕組みでは、ファンド・オブ・ファンズを使っています。運用会社が2015年に設立されたばかりなので、実質的な運用のノウハウは、株主の運用会社(野村アセットマネジメント、三井住友トラスト・アセットマネジメント)のノウハウを上手に使うために、ファンド・オブ・ファンズの形態を採ったのだと推測されます。

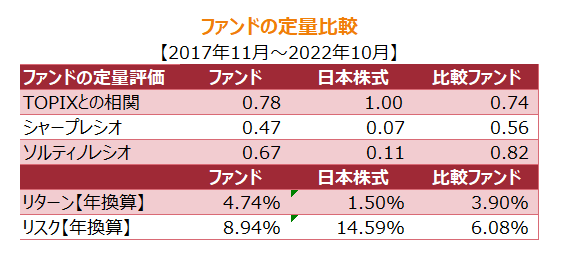

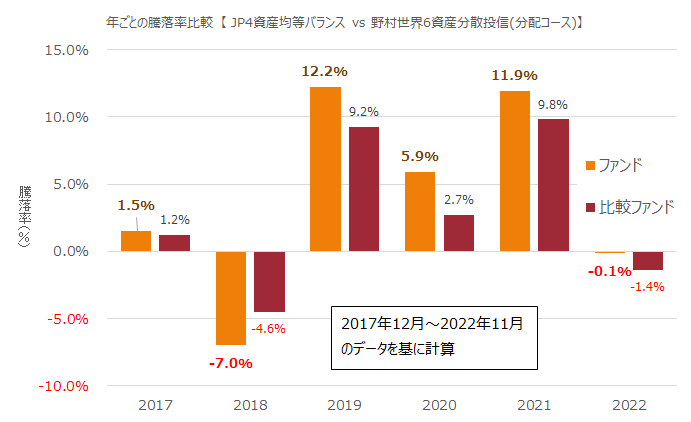

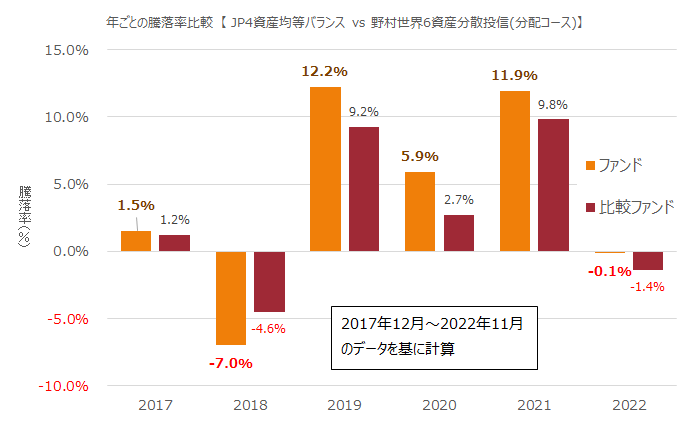

運用について、野村アセットマネジメントが運用する、ゆうちょ銀行専用ファンドの「野村世界6資産分散投信(分配コース)」と比較すると、同程度の評価になることがわかります。リスク自体は、このファンドの方が幾分高めに設定されています。

BNYメロン・リアル・リターン・ファンド Bコース(為替ヘッジなし)

ピクテ・マルチアセット・アロケーション

・ファンド(クアトロ)