動画1 戦略的保険とは

営業戦略

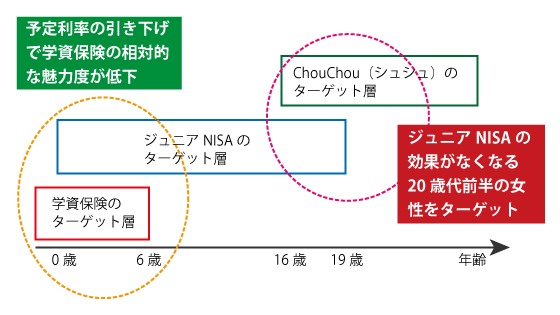

私が日本生命の営業推進担当であれば、販売の重点は年齢の下限である16歳から20代前半までの女性にターゲットを絞る。商品のポジショニングは「第2の学資保険」である。学資保険は現在非常に厳しい状況にある。日銀のマイナス金利政策の余波が、保険の予定利率の引き下げになり、貯蓄性の高い学資保険では投資利回りが大きく損なわれることになっている。この分野の競合は、ジュニアNISAであるが、ジュニアNISAには税制メリットもあり、学資保険の相対的な魅力度は低下し続けている。

図表2 営業戦略上のねらい

そこで、ChouChou(シュシュ)を考えてみたい。年齢の下限は16歳、高校1年生である。16歳程度になると、ジュニアNISAの年齢の上限が考えられることであり、ジュニアNISAの相対的な魅力度は低下する。加えて、この世代の被保険者の場合、保険契約者は親または祖父母になる。たとえば、祖父母からの贈与ということにすれば贈与税の基礎控除の枠内に収めることができ、将来の結婚祝い金の前私にもなり、将来不妊治療が必要になったときの保障にもなる。

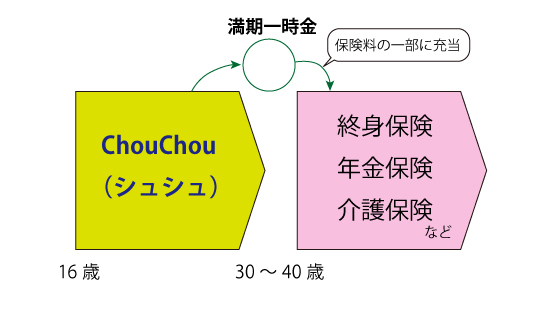

加えて、この世代の被保険者はChouChou(シュシュ)の契約が満期を迎えた頃(30歳~40歳)に本格的な保険に加入することが予想される。その時に、ChouChou(シュシュ)の満期一時金を、次の保険契約の保険料の一部に充当すること(保険契約の転換)ができれば、保険会社としては現金を支払うことなく、保険契約を継続することができる。もちろんこの状況は会社にとって望ましい状況である。

図表3 ChouChou(シュシュ)のポジショニング

この続きは、ニッセイ出産サポート給付金付3大疾病保障保険”ChouChou(シュシュ)!”を分析する(3)でご覧ください