動画1 戦略的保険とは

戦略的保険

保障内容と会社のリスクヘッジ

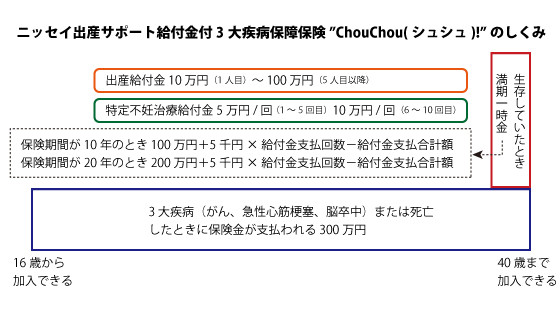

最初に、ChouChou(シュシュ)のしくみを確認しておこう。この保険は、

(1)3大疾病・死亡保障

(2)満期保障

(3)出産・不妊治療保障

の3つの部分から構成されている。

図表1 ニッセイ出産サポート給付金付3大疾病保障保険”ChouChou(シュシュ)!”のしくみ

(1)の部分はほぼ独立してる。保障内容は3大疾病保障定期保険と同じ内容になっている(くわしくは、生命保険文化センターの解説を参照)。不妊治療に関係のない保険が組み込まれているわけであるが、その理由は、会社の収益性の確保にあると推測できる。3大疾病保障定期保険は収益性の高い保険であり、日本で初めての保障となる不妊治療の部分で赤字が出ても、3大疾病保障定期保険でカバーできると考えたのであろう。

会社にとってのリスクヘッジでありそれ自体を否定する気はない。判断するのは消費者である。

満期一時金もついている。満期一時金は生存していることを条件に受け取ることができるが、出産給付金や特定不妊治療給付金が支払われたときは、「その合計額-5,000円×給付金支払回数」の金額が、所定の金額から差し引かれるしくみになっている。つまり、出産をしたり、特定不妊治療を受けたりしたときには、満期一時金の一部を前倒しで受け取ると考えておけばよい。

満期一時金も会社にとってはリスクヘッジになっている。一つは、不妊治療を行うことを決めてから保険に加入して給付金を受け取ることの防止である。不妊治療を目的とした保険なのに違和感を感じるかもしれないが、不妊治療を行うことを決めて保険に加入する人(=すぐに給付金を受け取れる)と、将来、不妊治療を行うことになったときに給付を受けるために保険に加入する人(=すぐに給付金を受け取るわけではない)が混在すると不平等だという考え方が根底にある。そして、前者のような人が集団で保険に加入すると、保険会社は赤字になってしまう。このこと「逆選択」というが、不妊治療を保障する場合、この逆選択の問題を避けて通ることはできない。そして、日本生命の出した答えが、満期一時金だろう。このしくみを採っておけば、すぐに給付金を受け取っても、それは数十年後に受け取る満期一時金の先取りにしかならないので逆選択がある程度防げるわけである。

満期一時金には、さらにもう一つの効果がある。それは、「負の責任準備金(ネガティブリザーブ)」が発生することである。おそらく、不妊治療の部分のみを取り出して保険商品を作ると、契約の終期で負の責任準備金が発生する。保険契約者から考えると、負の責任準備金は、これから先に受け取るであろう給付金より、これから先に支払う保険料の方が多い状態を意味している。保険契約者の合理的な判断は、保険を解約することである。そして、そうなると保険会社は予定していた保険料収入がなくなるので損失を被ることになる。しかし、満期一時金を設定することにより、契約の終期になっても保険契約者は、「もう少しで満期一時金を受け取ることができる」と感じるので保険を解約することはなくなる。