前回分は、ニッセイ出産サポート給付金付3大疾病保障保険”ChouChou(シュシュ)!”を分析する(2)をご覧ください

動画2 消費者の視点で見た保険

消費者が見たChouChou(シュシュ)

ChouChou(シュシュ)の利回りは

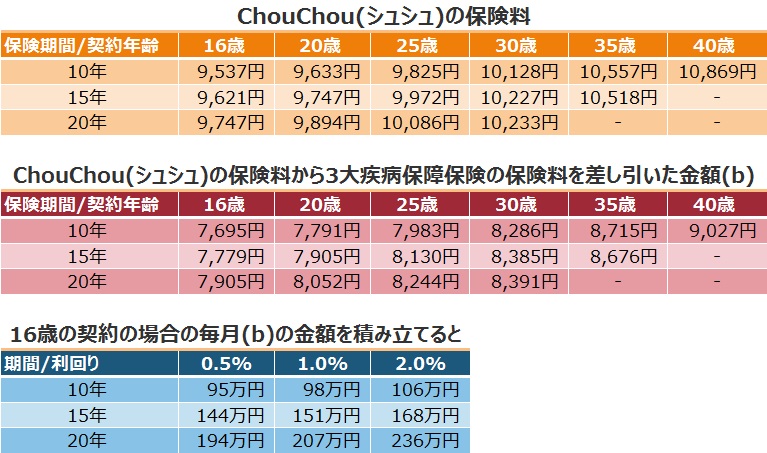

消費者の視点で、ChouChou(シュシュ)という保険を考えてみよう。既に、明らかにしたように、この保険は明らかに分離できる3大疾病保障保険が組み込まれている。そこで、この部分を分離して保険料を推定してみよう。ちなみに、複雑な保険であっても保険料の計算は個別に行われていることが多い。「保険料および責任準備金の産出方法書」(通称:算法書)と呼ばれる書類に記載されているが、この書類は公開されている書類ではない。公開してほしいものであるが、商品の製造設計書とでもいうべきものであり、保険会社は公開したくないであろう。算法書には、予定利率から、予定死亡率や予定給付率などの数値も掲載されている。

というわけで、ChouChou(シュシュ)の3大疾病保険の部分は、ほかの保険会社の保険料で推定してみたい。今回使用するのは、東京海上日動あんしん生命の「特定疾病保障定期保険」である。全く同じ条件の保険料があればよいのであるが、東京海上日動あんしん生命は女性の場合、29歳以上でなければこの保険に加入できない。(ウェブサイトで確認できる範囲)

さて、29歳の女性が60歳満了の「特定疾病保障定期保険」に加入したと考えると、その保険料は月額1,842円である。この、保険料をChouChou(シュシュ)の保険料から差し引いてみよう。満期一時金と出産・特定不妊治療に必要な保険料を推定するわけである。図表4の(b)の金額がそれに該当する。そして、被保険者が16歳と仮定して、この(b)の金額を、10年、15年、20年積み立てた金額が図表4の最下段に掲載してある金額になる。ChouChou(シュシュ)の保険期間も、10年、15年、20年であるので比較可能である。おおむね、1.0%程度の利回りになっていることが確認できる。

預貯金の利回りの水準を考えると、それなりに魅力のある利回り水準になっている。

図表4 ChouChou(シュシュ)の保険料と実質的な積立を試算した結果

不妊治療に悩む女性のニーズに応えられるか

不妊治療を目的として日本で始めて開発された保険というキャッチフレーズに応えられるかといえば、「NO」であろう。不妊に悩む女性は、できるだけ安い保険料で、不妊治療のコストの一部をカバーしたいと考えるであろう。しかし、保険会社は、そのニーズに直接踏み込んでいない。おそらく、ChouChou(シュシュ)のような保険を発売して、実際のデータを収集してから、さらに踏み込んだ保険の開発に着手するはずである。リスクを管理することを求められる保険会社としては当然の立場であるが、『日本初の不妊治療を保障する保険』というキャッチフレーズだけを真に受けると、肩透かしを食らう結果となる。

不妊治療だけを取り出して保障する保険の登場には、もう少し時間が必要だと思われる。

![]()