終身保険と定期保険+投資信託はどちらがお得か

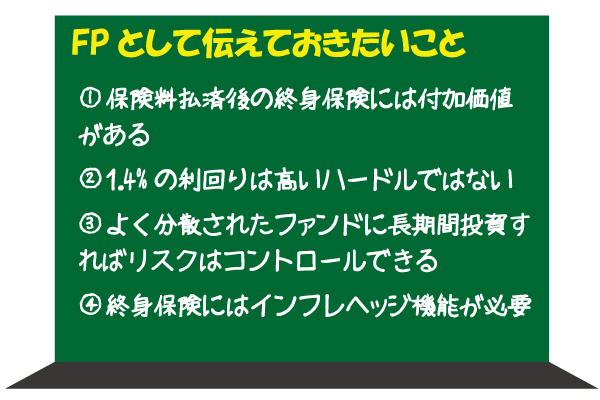

FPとして伝えておきたいこと

じつは、私がFPとして伝えておきたいことは、一般的な結論とは少し異なるものである。

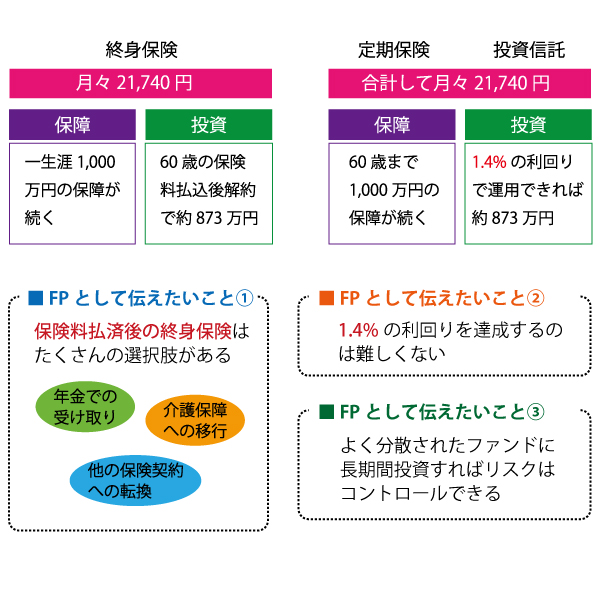

保険料払済後の終身保険には付加価値がある

保険料を支払ってしまうと解約することしか話題にならない終身保険であるが、保険料を払い込んだ後の終身保険には、たくさんの付加価値が発生する。解約返戻金を年金で受け取ることも可能であろう。ほかの保険種類に転換することや介護保障や医療保障に切り替えることも可能である。新たなお金を使うことなく、終身保険を変更することでほかのニーズに対応することができる。

図4 FPとして伝えておきたいこと

1.4%の利回りは高いハードルではない

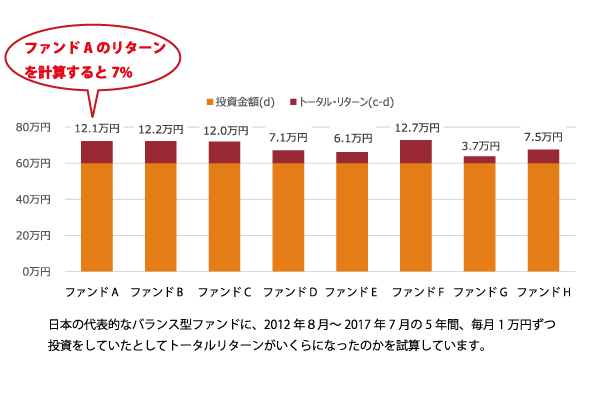

投資信託のようなリスクのあるものに投資すると、元本割れしてしまうという印象が強いかもしれないが、事実は異なる。リーマンショックのような市場が悪化している時、私たちはリスクのあるものに投資したくないと感じる。そして、市場環境がよい時、その情報はニュースにならない。図5は、日本の代表的なバランス型ファンド8種類の投資シミュレーションの結果である。ファンドAで表示されているファンドの利回りを計算してみると、この5年間の利回りは7%に達している。1.4%という利回りは決して高いハードルではない。

図5 最近の投資信託の利回り

よく分散されたファンドに長期間投資すればリスクはコントロールできる

「投資信託⇒リスクがある⇒元本割れする」という認識は正しくない。リスクとリターンは一体のものであり、1.4%程度のリターンであれば、ほとんどリスクを取らなくても大丈夫な水準である。

別に計算してみると、30年後、資産運用がうまくいかなかった場合、積立金は約818万円になると試算された。予定していた870万円よりは少ないが、元本割れを起こしているわけではない。

終身保険にはインフレヘッジ機能が必要

低金利の時代には全く問題にされなかったが、元来、保険はインフレに弱い金融商品である。インフレヘッジのためには、配当が支払われる、予定(積立)利率が変動するなどのインフレヘッジ対策が必要になってくる。 インフレの時代になると、無配当保険は、実質的な保険金額の引き下げとなることを認識しておこう。

図6 FPとして伝えておきたいこと

この記事はPDF版を用意してあります。こちら![]() からダウンロードできます。

からダウンロードできます。

![]()