終身保険と定期保険+投資信託はどちらがお得か

具体的に比較してみよう

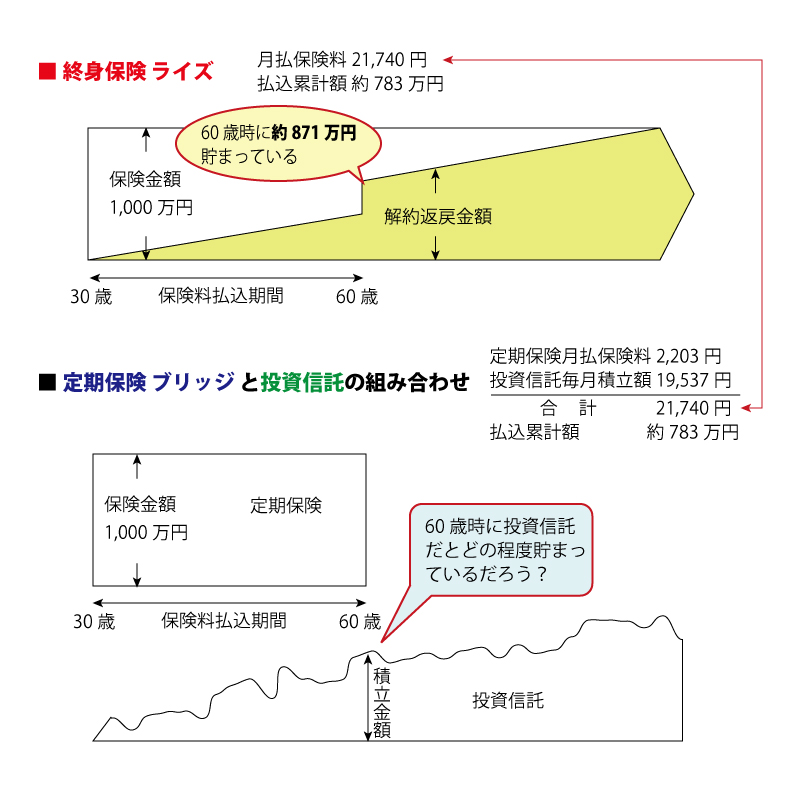

図1を見てほしい。この図は、終身保険と定期保険+投資信託を比較したものである。終身保険は、一生涯死亡保障がある保険で、保険期間が長いため貯蓄機能があることでも知られている。これは、保険を解約したときに戻ってくるお金(解約返戻金)があるからである。

図1 終身保険と定期保険+投資信託の比較

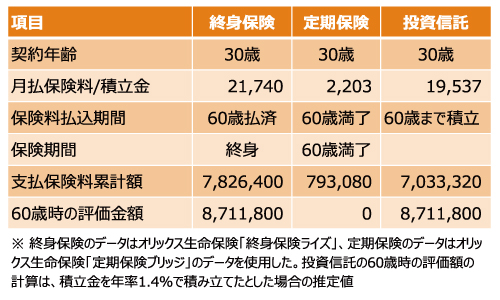

一方、定期保険には終身保険のような解約返戻金がない。つまり貯蓄機能がない。そこで、貯蓄機能は投資信託で補うことにより、定期保険+投資信託で同じようなしくみを創り出すことができる。図2では、具体的な保険商品を組み込んで数値の比較もしている。終身保険はライズ、定期保険はブリッジ。いずれもオリックス生命保険で現在販売されている保険である。

図2 比較したデータの内容

死亡したときの保障を同じように1000万円とそろえて30歳の男性が60歳まで保険料を支払うことを考えると、終身保険の月払保険料は21,740円。定期保険は2,203円。そこで、この差額の19,537円を投資信託で毎月積み立てることにする。

終身保険の解約返戻金は60歳時には、約871万円に達するので、60歳時における投資信託の積立金額が約871万円をこえれば、定期保険+投資信託のほうがお得ということになるであろう。計算してみると、投資信託の利回りが1.4%であれば積立金は約871万円になることがわかる。

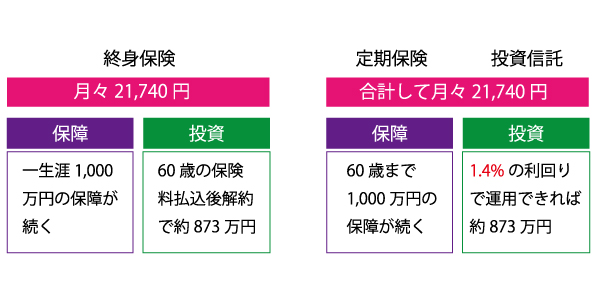

終身保険と定期保険+投資信託についてまとめると図3のようになるであろう。

図3 簡単にまとめてみよう

そして、一般的に導き出されている結論は以下のようなものである。

![]()