休職を保障する生命保険

アフラック生命保険株式会社(以下、「アフラック」)が、2022年3月22日に、「アフラックの休職保険」(正式名称:就労所得保障保険〔短期型・無解約払戻金〕)の販売を開始しました。(アフラックのニュースリリースはこちら)

この保険は、『比較的短期の休職状態による収入減少をサポートする』保険と説明されています。アフラックのニュースリリースによれば、会社を休職した期間を支払い対象とする仕組みは、生命保険商品では唯一のものだそうです。保険期間は1年であり、就労困難状態になったときに受け取れる年金も12回分と短くなっていますので、保障期間が短いことも少額短期保険に似通った保障内容のように思えます。

公的保障との関係

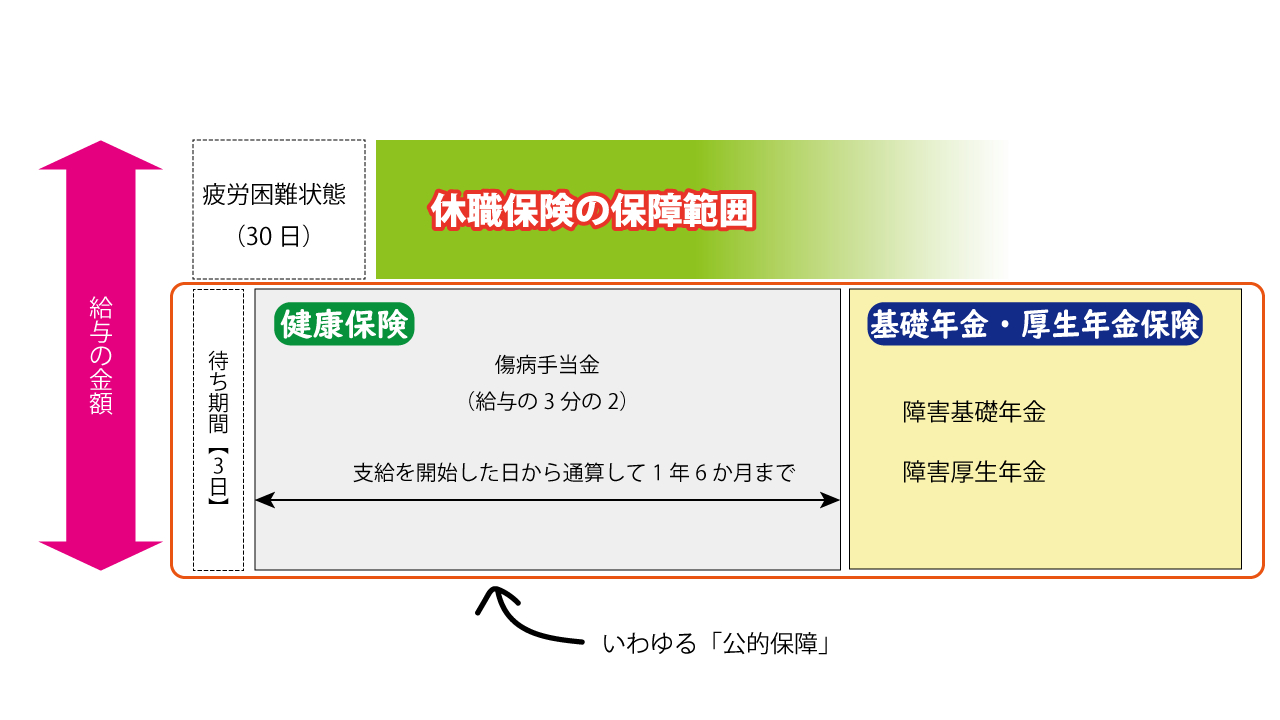

この保険の必要性を考えるときは、公的な保障を先に考える必要があるでしょう。なぜなら、公的な保障がわからなければ、保障内容が十分なのか判断がつかないからです。アフラックの休職保険では、「就労困難状態」になったときに、保障を行うものです。

一般的に、就労ができない状態とは、

(1)会社の仕事中のけがなどで仕事ができない

(2)会社の業務外のけがなどで仕事ができない

の2種類考えられますが、(1)については労災保険で保障されるので改めて民間の保険に加入する必要はないでしょう。(2)の場合の公的保障には「傷病手当金」が考えられます。

傷病手当金は、けがをした日から起算して4日目以降、通算して1年6か月が経過するまで、給与の3分の2を保障してくれるものです。アフラックの休職保険は、傷病手当金を補完する保険ということができるでしょう。

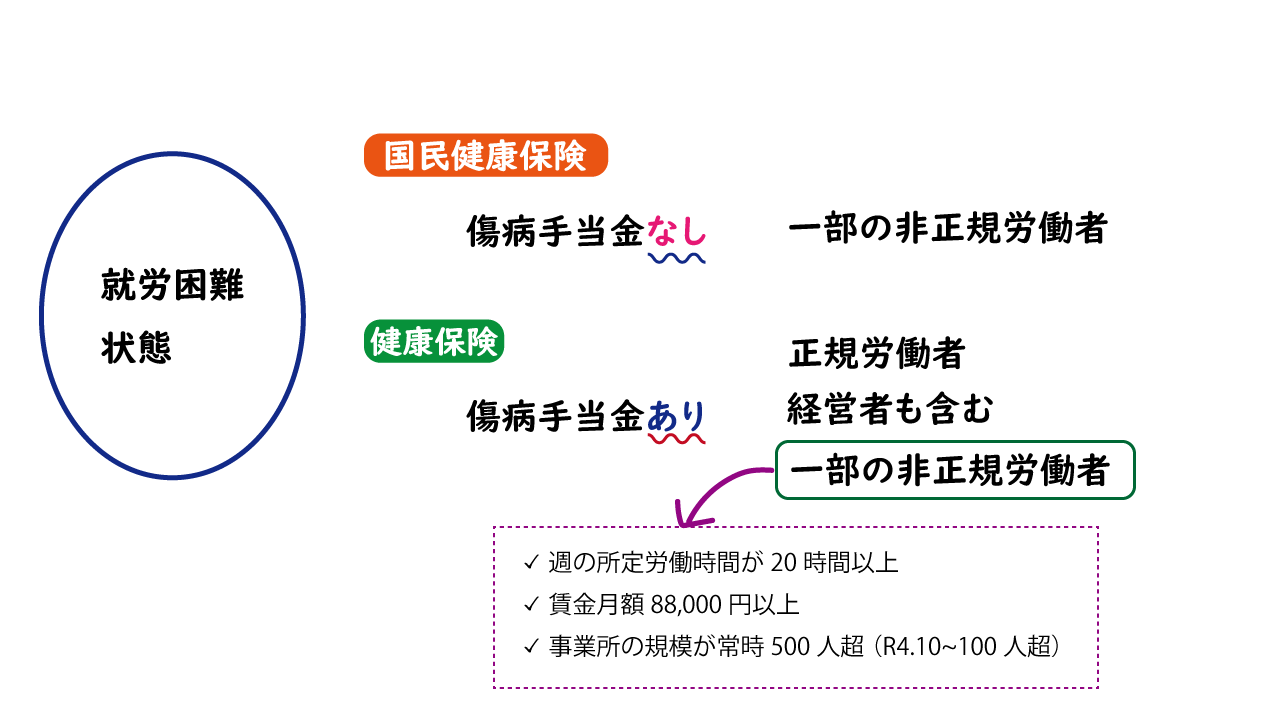

注意が必要なのは、傷病手当金の制度があるのは、健康保険であり、国民健康保険には傷病手当金の制度はほとんどありません。パート等で働いている場合であっても、健康保険に加入していなければ傷病手当金の給付は受けられないので、アフラックの休職保険などで備えを考える必要があるかもしれません。逆に、正規雇用やそれに近い時間就労している人は、補完的な保険が不要になる場合もあるでしょう。

価格付け

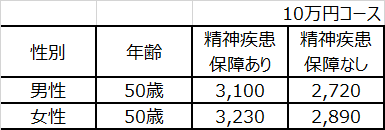

ニュースリリースには保険料表が添付されています。50歳の男女の保険料を抜粋すると以下のようになります。この保険料が高いのか、安いのかを判定するのは消費者になりますが、その考え方を少し披露しておきましょう。

まず、この保険では、精神疾患に由来して休職するのと、精神疾患以外の理由で休職するのとでは、給付金が分かれています。精神疾患保障なしのタイプで契約した場合、精神疾患を原因とした休職は保障されません。

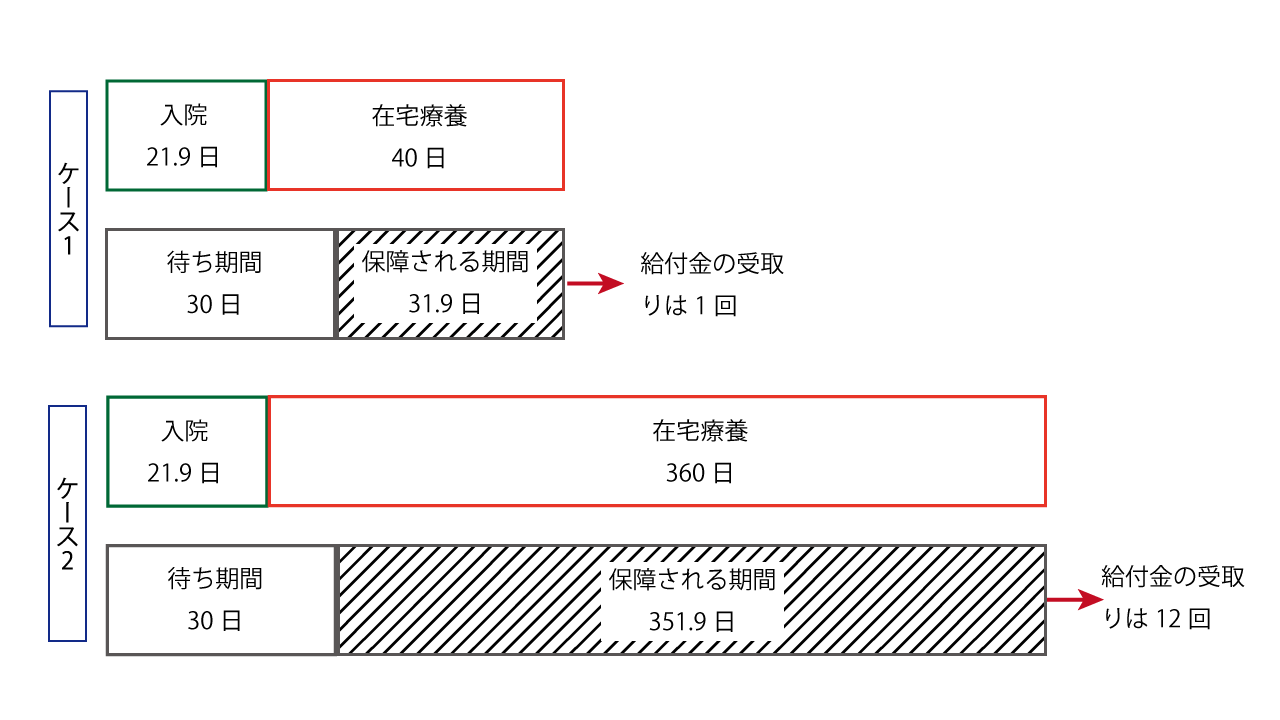

また、就労困難状態は、(1)入院しているか(2)在宅療養している状態と定義されています。

患者調査(2017)によれば、35歳から64歳までの人が、入院している期間の平均は、21.9日です。この保険には、30日間の待ち期間が設けられていますので、入院だけであれば平均すると給付金は支払われないということになります。結局、在宅療養の期間をどの程度予想するかが、この保険の保険料を高く感じるか、安いと感じるかの分かれ道になります。

イメージは次のような感じです。

給付金を受け取る場合、平均4回受け取ると仮定しましょう。給付金額を10万円とすれば、保険会社の支払いは40万円です。保険会社の保険料(男性・50歳・精神疾患保障なし)の2,720円の7割が純保険料だと考えれば、保険会社は40万円÷(2,720円×70%×12)=17.5(契約)あれば、収支が均衡することになります。

保険に加入する側から考えると、ケース2のような場合に、60万円程度の給付金を受け取ることになれば、保険に加入していたとよかったと感じることができるでしょう。このケースは、在宅療養が長期化するケースですから、コロナで入院したというようなケースではなく、介護保険の特定疾病(がん、初老期における認知症など)に該当したケースなどが考えられます。