外貨建て保険の分析~たのしみ未来global

この保険の狙い

「たのしみ未来global」は、住友生命の外貨建て保険です。外貨建て保険で、年金保険というのが、この保険の分類です。

この保険のパンフレットを見ると、この保険に加入してほしい人が書かれています。最初は、長期的に老後の資産を積み立てたい人、そしてもう一つのケースは、学資資金を積み立てたい人です。生命保険のパンフレットには、代表的なケースについて記載されていることが一般的ですが、多くの場合、その保険に加入してほしい契約内容が書いてあります。車のパンフレットに載っている車の色が、その車を一番惹きたてる色になっているのとよく似ています。さて今回は、学資積立を中心に分析してみましょう。

たのしみ未来globalのしくみ

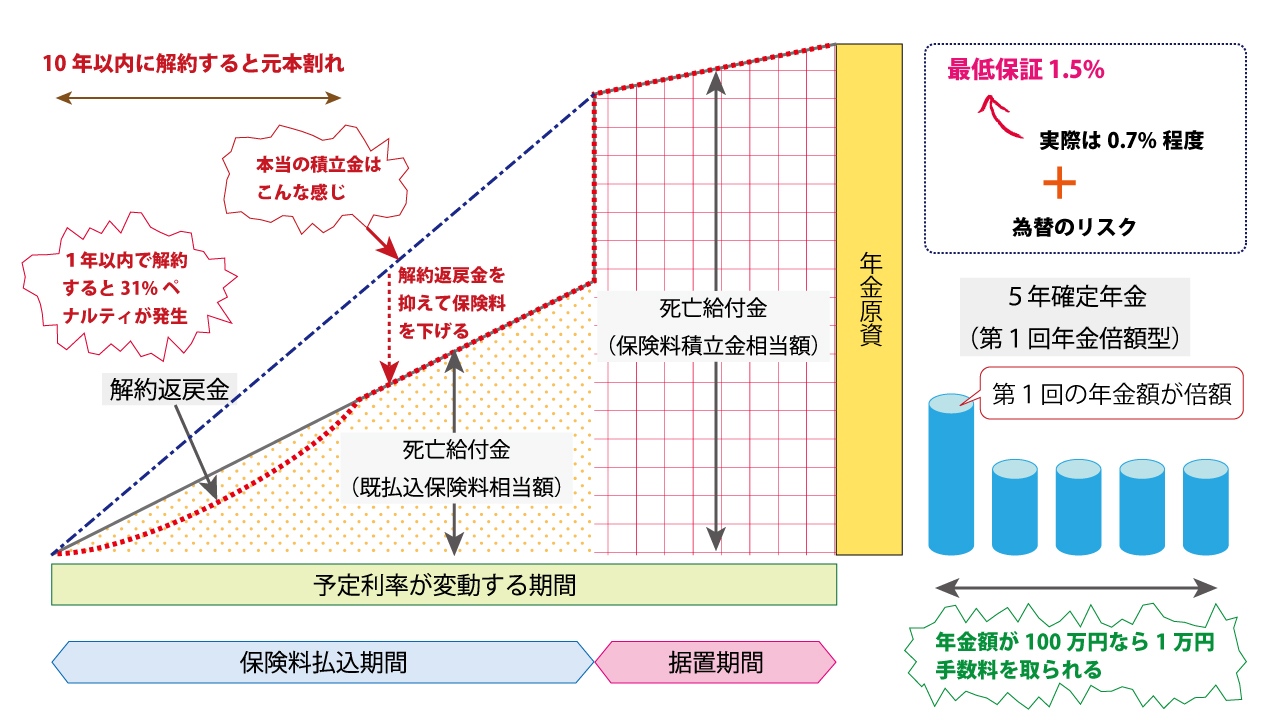

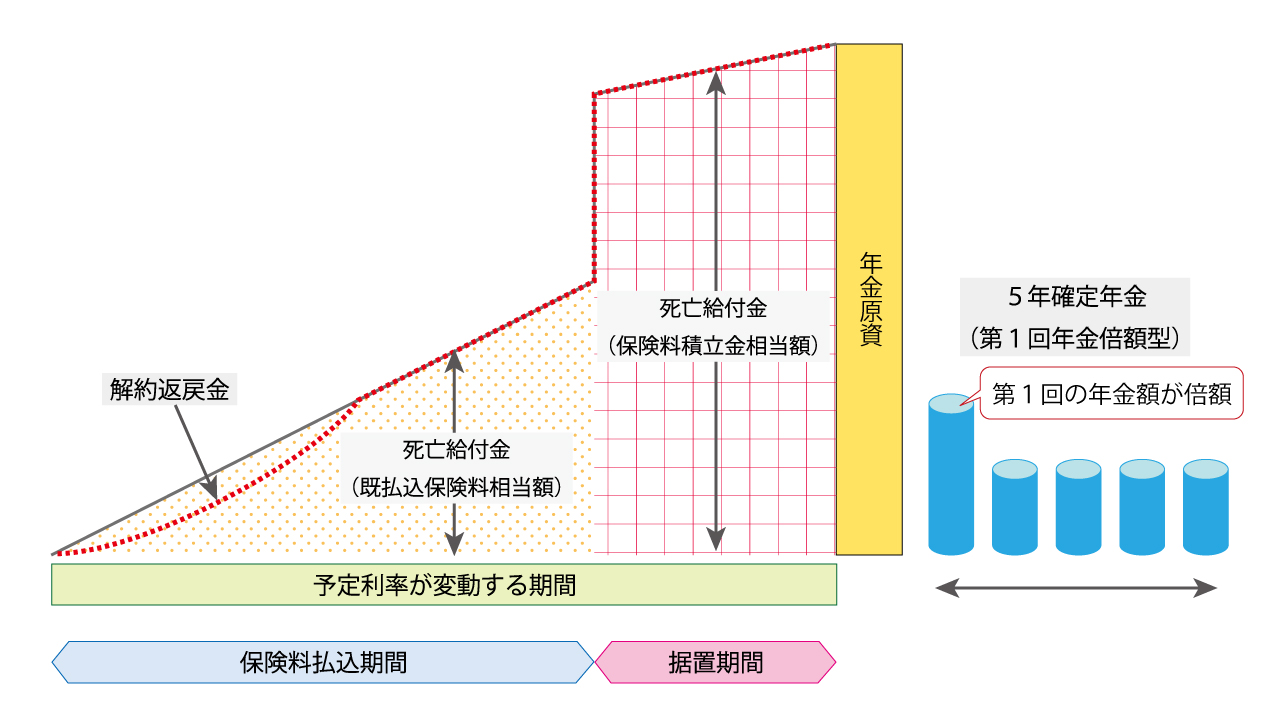

学資ニーズ向けのたのしみ未来globalのしくみは、図表1のようになります。パンフレットに掲載されている図です。簡単に説明すると、保険期間の前半で年金原資を積み立てて、後半で年金で受け取るしくみです。単純に、「積み立て⇒年金を支払う」としてしまうと、魅力がありません。ここでいう魅力とは、積み立てたお金がどれだけ増えるのかという意味です。

そこで、この保険では、保険払込払込期間中の死亡給付を既払込保険料(それまで支払った保険料の総額)に抑えるというしくみを採っています。このしくみは、トンチン年金というもので、死亡や解約した人に支払うお金の一部を、年金支払い開始まで保険を継続している(生存している&保険を解約していない)人の支払いに上乗せさせるしくみです。住友生命のお得意の年金のしくみです。

図表1 たのしみ未来globalのしくみ

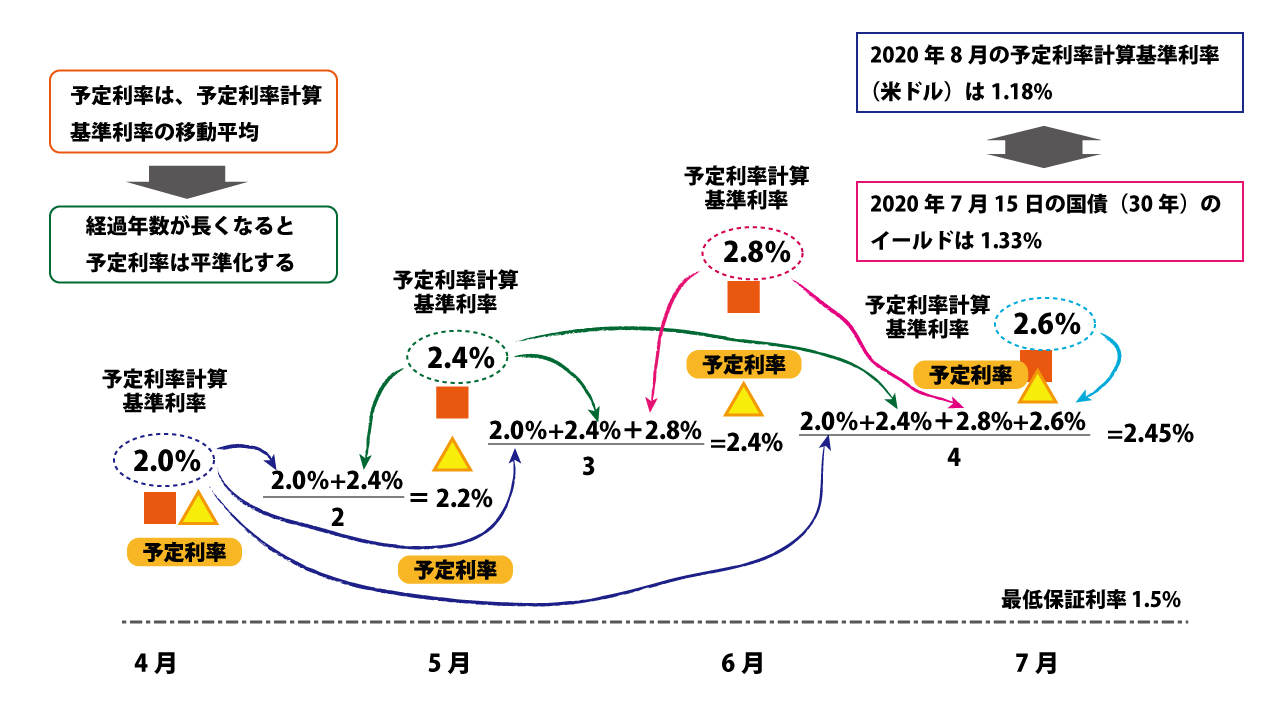

保険期間の前半部分は予定利率が変動すると記載があります。これがこの保険の特徴の2つ目です。伝統的な保険では、予定利率は保険の全期間を通じて変わらないものでした。しかし、バブル期の保険の逆ザヤ問題などの結果、現在では、予定利率が時間の経過とともに変動するタイプの保険が、特に、外貨建て保険では少数派ではなくなってきました。

この保険の予定利率は1か月単位で変更されます。予定利率には1.5%の最低保証が付いており、1.5%を下回ることはありません。予定利率は、予定利率計算基準利率の平均で計算されるしくみです。長く契約していると予定利率の変動は小さくなります。計算の基準となる予定利率計算基準利率は、米国債の超長期債のイールドにリンクしているイメージだと思います。

図表2 予定利率の変動のしくみ

なんだか、個人向け国債(変動10年)の金利の決定のしくみとよく似ていますね。

個人向け国債の利回りのしくみ

個人向け国債(変動10年)の金利は、10年固定利付国債の実勢金利を適用して決められます。また、最低金利(0.05%)が設定されていますので、金利は0.05%を下回ることはありません

保険のマーケティング

この保険のマーケティングを考えると…なんとなく考えやすいですね。

ターゲット層

こどもが生まれた前後の世帯がターゲット層です。

競合商品

学資資金の積み立ては短いようで長い積立期間になります。郵便局の定額貯金などでも最長10年。この期間をカバーするには十分ではありません。15年~18年程度の期間の積み立てを考えるのであれば、(1)円建ての学資保険、(2)ジュニアNISAを使った投資信託への投資などが競合商品として考えられるでしょう。

アピールポイント

円建ての学資保険に対しては利回りが高いことが売りになります。保険募集人の人が、『為替のリスクはありますが、予定利率には1.5%の最低保証がついています』という決め台詞のように話しているのが目に浮かびますね。

ジュニアNISAに対しては、『大切な学資資金をリスクにさらすのは良くない』ということになるでしょうか。『外貨建て保険のリスクは為替だけ、投資信託は、為替リスクのほかに、価格変動リスクや金利変動リスクもあります』と訴えているかもしれません。

住友生命と学資保険

住友生命はかつて「ちびっこライフ」という変額保険タイプの学資保険を販売していました。運用の成果に応じて積立金(保険金)が変動するのが変額保険です。この保険について、元本割れを起こした契約について、保険契約者が訴訟を起こし、最終的に、大阪高裁で和解が成立したことが報じられていました。そういう過去の経験から、「たのしみ未来global」は、よりリスクを限定した外貨建て保険にしたのかもしれません。

この保険で知っておきたいこと

保険会社が、マーケティング活動のマイナスになるので、あまり積極的に言わないことを考えてみたいと思います。

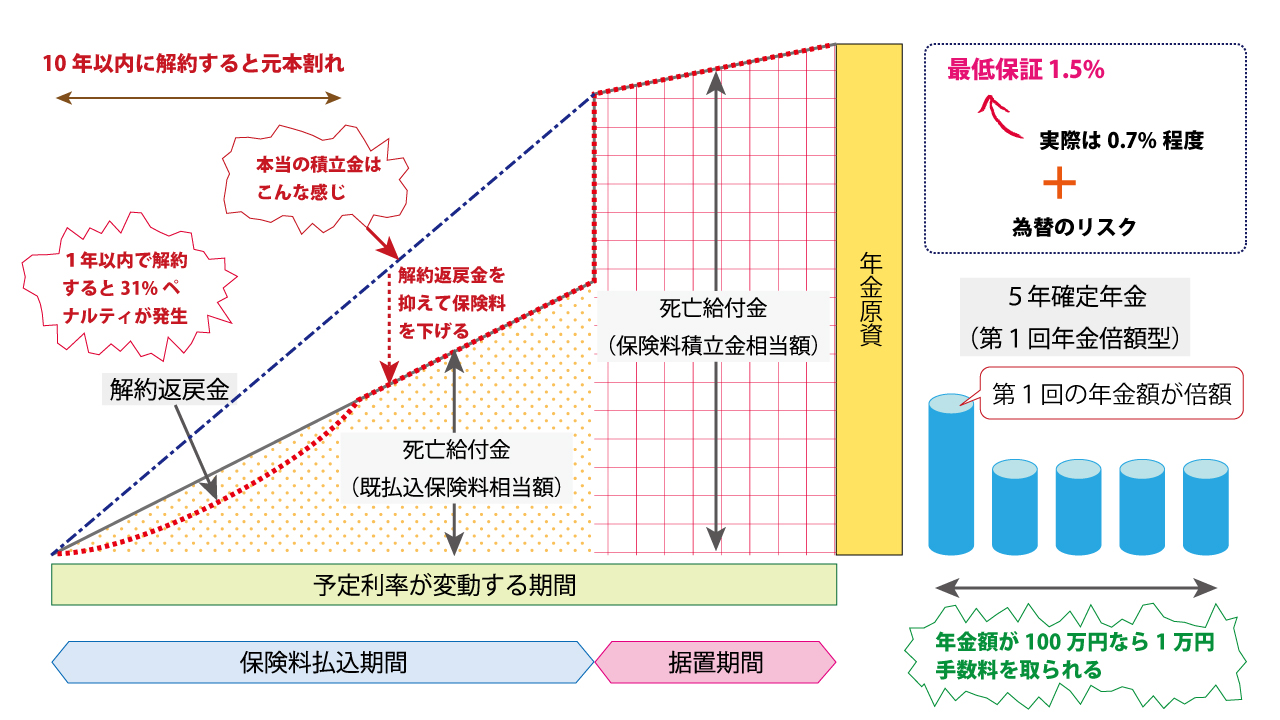

10年以内に解約すると元本割れです

保険料払込期間中の、この保険の解約返戻金は、既払込保険料相当額に抑えられています。だから、解約すると、支払ったお金が戻ってくるだけです。ただし、2つのことに留意する必要があります。

- 10年以内の解約にはペナルティがあります

10年以内の解約にはペナルティがあります。保険の言葉でいうと『解約控除』。解約控除があること自体は珍しいことではないのですが、この保険の解約控除は最大31%もあることです。1年未満でやめると、解約するときに解約返戻金(既払込保険料相当額)の31%の手数料を支払わなければならないということです。10年以内に解約すると元本割れになるわけです。 - 為替リスクは保険契約者が負います

保険料は日本円で支払いますが、解約返戻金は米ドル建てになります。円高になっていると、為替差損が発生します。

図表4 この保険で知っておきたいこと

予定利率は運用利回りではありません

予定利率は保険の積立金を計算するときに使う利率なのですが、一方で、保険会社の徴収するお金もあるので、積立金の利回りは予定利率以下になります。パンフレットで開示されている保険料払込期間35年のケースで計算すると、総額1260万円を支払って1430万円の年金原資が積み立てられます。予定利率は1.5%のケースなのですが、計算すると、実際は0.71%程度の利回りであることがわかります。

評価をするのであれば、この0.71%です。もちろん、10年以内に解約したときの利回りはマイナスになる可能性が高くなります。

年金で受け取ると別途コストがかかります

パンフレットには年金で受け取ることが書かれていますが、年金で受け取ることもおすすめではありません。なぜなら、年金で受け取る金額の1%が手数料で取られるからです。「年金で100万円受け取れるけど、1万円は手数料です」といわれるのなら、年金を支払う前に一括で受け取ったほうがお得ですね。

この保険はどのような保険ですか?

たのしみ未来globalを第三者の眼から評価すると次のようにまとめられます。

- 学資資金の積み立てを目的にするのであれば、適した保険だと思います

- 中途解約、それも、早期解約の可能性があるのであれば、この保険を選ばないほうがよいでしょう

- 年金で受け取ることはおすすめではありません。年金支払い開始の直前にすべて解約するのがおすすめです

- 実際の利回りは、それほど高くありません。今後、米国の金利が低迷するのであれば、利回りが1%を超えることはないでしょう

- 保険商品としては1.5%の最低保証を取り外して、より高い利回りを求めるような商品であれば魅力的だと思います。ただし、保険募集人と消費者の金融知力を考えると、“1.5%の最低保証を付けて、リスクを引き下げたかった”という会社の判断も理解できます

- 為替リスクがあります。為替リスクさえも採りたくないのであれば、この保険ではなく、円建ての学資保険を選択すべきでしょう

- 利回りに満足できないのであれば、為替リスク以外のリスクも採って、ジュニアNISAを使うとよいでしょう

編集後記

外貨建て保険の記事を書かせていただきましたが、紙面の関係で、学資ニーズの外貨建て保険について記載することができませんでしたので、メルマガとブログで情報発信させていただきます。雑誌の記事は下記より予約申込みいただけます。