ライフプラン分析~30歳・世帯【その4】

世帯の情報

ご主人が30歳の家族のライフプラン分析です。

世帯主 川口 拓也さん(30歳)

配偶者 美咲さん(28歳)

お子さま 夕夏さん(0歳)

費用予想の修正

インフレ率を見積もって、収入を段階的に増加させて見ましたので、家賃も変動させてみます。家賃は、現在、月額12万円。賃貸の場合、家賃は契約の更新のタイミングでなければ変動しないので、毎年変動する設定ではないですね。それでも同じ金額で固定というのは実態にそぐわないので、以下のようにしたいと思います。

図表24 家賃の予想

| 拓也様 | 30歳~39歳 | 40歳~ |

| 金額 | 月額12万円 | 月額18万円 |

| 変動率 | 0% | 0% |

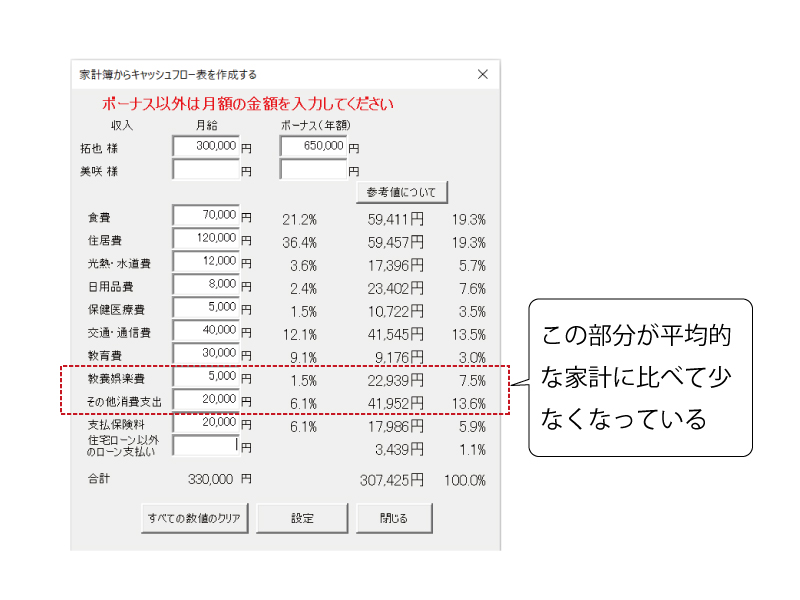

その他、支出関連で見積もりを変更する箇所がないか、もう一度家計簿に戻って点検します。確認すると、教養娯楽費とその他の消費支出が平均的な世帯より少ないことがわかります。ここで、“平均的”といっているのは、総務省が公表している家計調査のデータです。

図表25 教養娯楽費とその他の消費支出

家計調査では、「教養娯楽費」には、旅行に行った時の費用や塾やスポーツクラブなどの会費、NHKの受信料なども含まれます。「その他の消費支出」には、理美容の費用や化粧品、時計やたばこの代金、あるいは、葬儀や介護にかかる費用なども含まれます。さらに、お小遣いや交際費、仕送り費用などもここに含まれます。そのように考えると、少し修正したほうがよさそうですね。「その他の消費支出」を以下のように修正することにします。なお、その他の費用にもインフレ率と同じ2%の上昇率を設定します。

家計調査のデータを使うときの注意

家計調査のデータは毎月公表されていて、キャッシュフロー表を作成するとき、とても役に立ちます。データを利用するとき、少し気を付けていただきたいのは調査の母集団がそれほど大きくないということです。その中で、年齢別、地域別といった属性で絞り込むと、データが集団の本当の代表値になっていない可能性があります。調査対象者が、少しずつ入れ替わっていることも注意が必要です。

図表26 その他の消費支出の修正

| 拓也様 | 30~39歳 | 40~49歳 | 50~59歳 |

| 修正後 | 40,000円 | 50,000円 | 60,000円 |

| 現在 | 20,000円 | 20,000円 | 20,000円 |

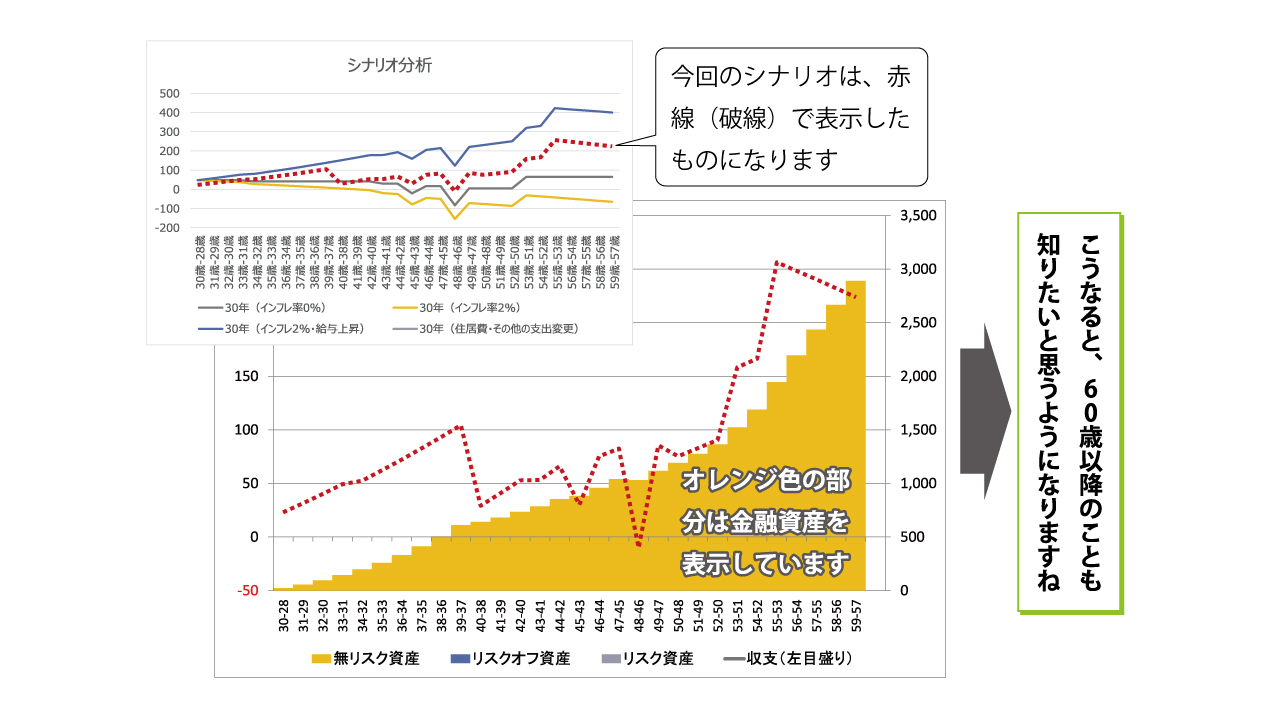

当然ながら、収支は悪化しますが、収支がマイナスになってしまうことはないようです。金融資産残高の推移を予想してみると、夕夏さんが大学に通学することからプラスの収支の金額が大きくなって金融残高の増加のスピードが上がっていることがわかります。

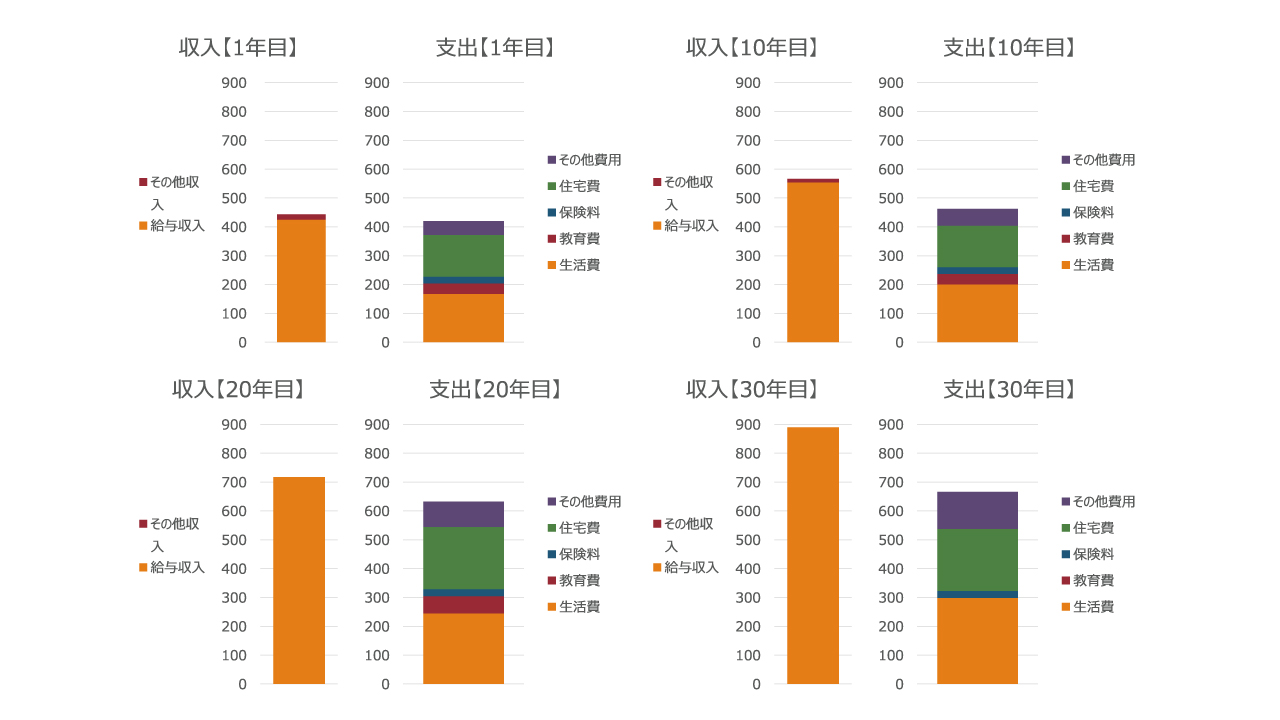

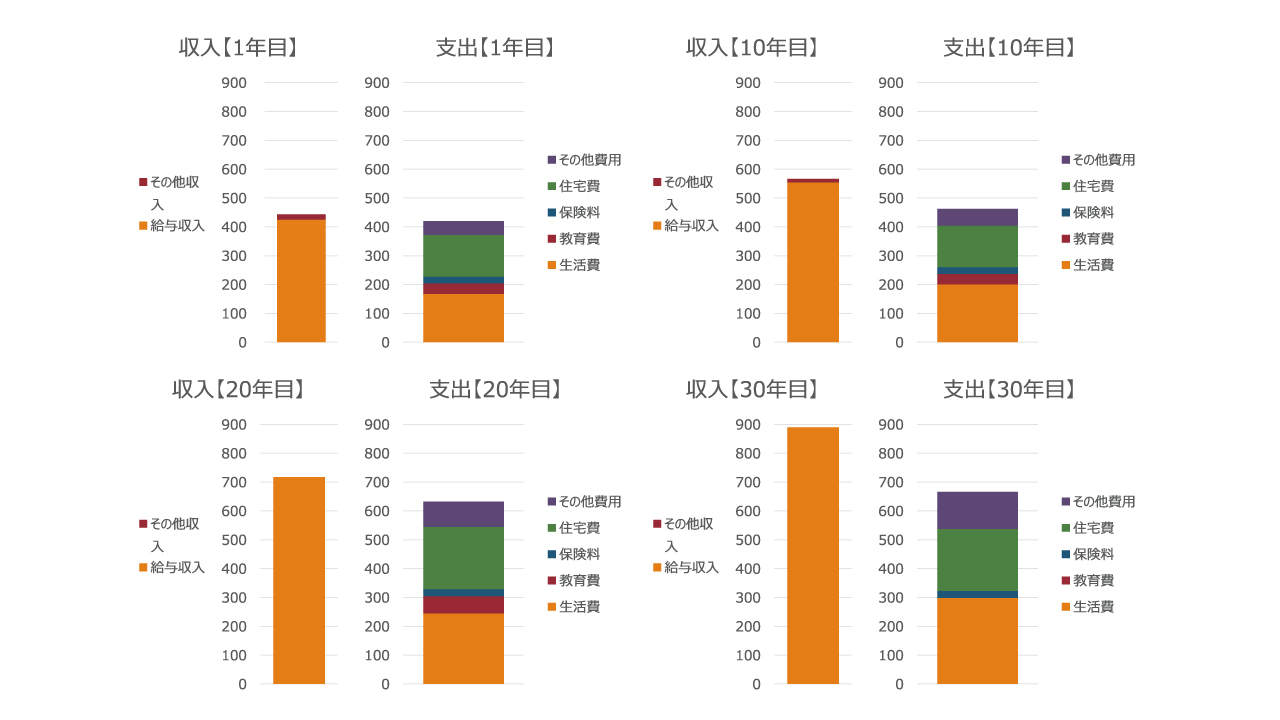

図表27 費用を見積もりなおした後

キャッシュフロー表を作成すると時の流れとともに家計がどのように推移するのか予想することができます。現時点のキャッシュフロー表を基に4つの時点で家計簿を予想すると、図表28のようになります。

図表28 費用を見積もりなおした後

ここまで予想できると、住宅の購入や老後のことなども考えてみることができそうですね。

つづく

ライフイベントとは何?

FPのテキストなどでは、ライフイベントの代表例として「車の購入」が載っていることが少なくありません。数年おきに発生するイベントで、金額も大きいので、きっとテキストに載せられたのだと思います。ただし、今では、車を購入する人は減ってきました。『代表的なライフイベントです』とは言えないかもしれませんね。それよりも、生活費や教育費を生み出す元。つまり、『生活をする』、『教育を受ける』といったこと自体が、代表的なライフイベントだと思います。ライフプランニング統合ソフト「FP-MIRAI」は、そういったライフイベントから、直接、キャッシュフロー表を作成してライフプラン分析を行うためのソフトです。

メルマガをお届けします

ご意見・ご連絡

アイデアやご意見をいただけると、とても励みになります。お知らせいただける方は、こちらからお願いします。

注意・免責事項

この資料(以下、本資料といいます。)は、バームスコーポレーション有限会社(以下、当社といいます。) が提供しています。本資料は、個別企業の株主価値あるいは企業価値に関する理論等について分析を交えて解説を行うものであり、保険契約の勧誘または有価証券の取得の勧誘を目的としたものではありません。 また、本資料に記載する内容は、当社が信頼できると思われる情報に基づき作成されていますが、その内容の正確性・完全性・網羅性を保証するものではありません。さらに、本資料記載の内容は、特定の経済状態、市場状態を示唆するものではありません。

本書面は、個別投資商品の内容をわかりやすく説明した部分を含みますが、金融商品取引法および投資信託及び投資法人に関する法律等の法令に基づく開示資料では ありません。投資信託をご購入の際には、必ず、最新の目論見書によりその内容をご確認ください。投資信託は、株式や債券など値動きのある証券に投資するた め基準価額は変動し、元本を割り込む恐れもあります。さらに、外貨建ての証券に投資した場合には、基準価額は為替による変動からも影響を受けることになり ます。投資信託の運用による損益はすべて投資家に帰属します。最終的な投資のご判断は、投資家の皆さまご自身で行われますようお願いいたします。

投資信託では、一般的に、受益者が信託報酬および監査費用を負担し、加えて、申込手数料および信託財産留保額などを負担する場合があります。これらの費用の水準は、投資家の皆様方ご自身がそれぞれの投資信託の目論見書等によりご確認いただきますようお願いいたします。

Copyright © Barms Corporation Co., Ltd. All Rights Reserved.