ワンルームマンション投資を考える

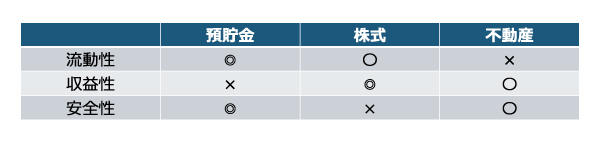

昔から、不動産投資は、財産三分法の一翼を担う投資でした。不動産(現物)投資の特徴は、投資する不動産が見てわかる、家賃収入は定額で安定していることが挙げられます。株式のように元本割れが発生することを嫌い、預貯金以上の利回りを確保したいのであれば、不動産投資は魅力的な投資手段です。

不動産の投資収益を考えるときによく用いられる指標に、キャップレート(純利回り)というものがあります。年間の収益を投資金額で割ってキャップレートを求めます。年間の賃料収入が100万円、経費が20万円とすれば、年間の収益は80万円。購入価格が1,000万円であれば、80万円÷1,000万円=8%というようにキャップレートは求まります。

投資信託で年間8%の利回りをあげようとするとかなりリスクを採る必要があります。しかし、不動産投資であれば、家賃収入が安定しているので安心と考えられるのでしょう。キャップレートを計算して、納得される方も多いと思います。しかし、現実はそれほど甘くはありません。

不動産投資のコスト

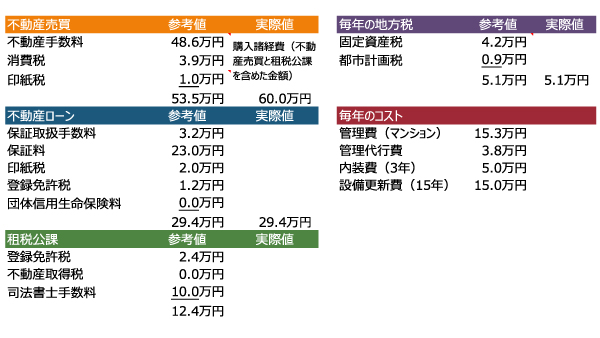

不動産投資には、実にたくさんのコストがかかります。不動産の売買から、不動産ローン、登記のための費用、固定資産税などの地方税、管理費等々。キャップレートの計算では、こういった計算が無視されています。特に、租税公課(税金)がたくさん必要になり収益を圧迫する構造になっているのです。ワンルームマンションの投資に当たっては、こういったコストをつまびらかにして、収益見通しを計算するようにしましょう。

ウェブサイトに公開されていた不動産業者の資料からキャップレートを計算しました。そのケースではキャップレートは5.75%と計算されました。しかし、コストを踏まえて計算し直すと、30年経っても黒字化しないことがわかりました。

黒字化しない、主な要因は2つです。一つは借入れを行っていること。不動産ローンを組んで購入してもローンの支払いが負担になります。キャップレートの式にはローンの負担が考慮されていません。そして、租税公課等のコストが見逃されていることが2つ目の要因です。特に、毎年発生する固定資産税や都市計画税を見逃すと大きな影響を受けることになります。

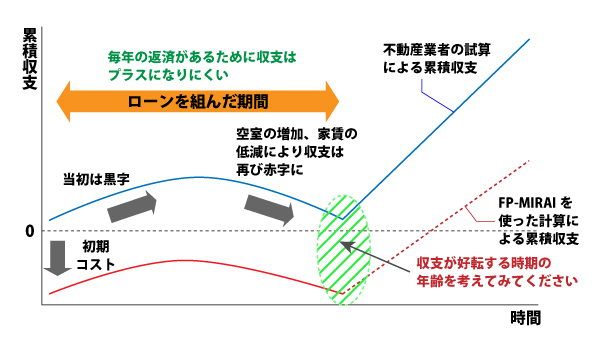

時系列で見る不動産投資の収益構造

不動産投資の収支の概要は下記のようになります。ローンが存在する期間(ローンで購入する割合にもよりますが)は収益が出ないと思った方が賢明です。ローンが終了すると黒字になるでしょうが、50歳の方が30年ローンを組むと、黒字化するのは80歳ころになってしまうということになります。これは投資家の意思に合致しているでしょうか。

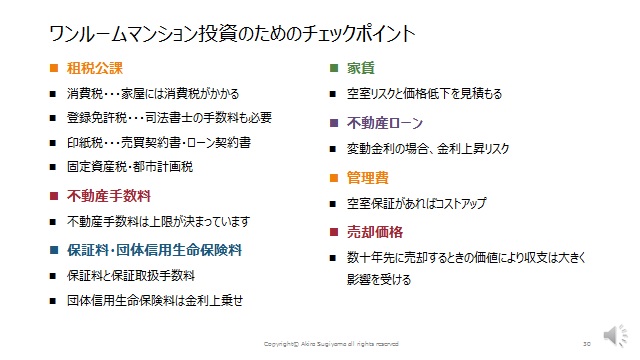

チェックポイント

ワンルームマンション投資を行うためのチェックポイントは下記のようにまとめられます。投資をする際の参考にしてください。