2022/8/8 月

米国市場では、7月の雇用統計が公表され、雇用は19か月連続で増加し、失業率も3.5%に下がった。Fedがインフレ抑制のための政策を強化するのではという不安が、テクノロジー株に影響し、市場は下落した。Teslaが6.6%下落したほか、Meta PlatformsやAmazonが1%ないし2%下落。9月のFOMCで0.75%の利上げの可能性が高くなったとしてイールドは上昇。イールドの上昇に銀行株は恩恵を受け、JPモルガンは3%の値上がり。自動車運輸のLyftは四半期業績がよかったために通年の営業利益を10億ドルと予想し、株価は17%上昇。英国市場では米国の雇用統計が金利引き上げを招くとの予想がマイナスに作用し、FTSEに対してはポンド安がプラスに作用した。市場はほぼ横ばい。世界最大手の広告会社WPPは年間の売り上げ予想が投資家の期待を下回り、株価は8.8%下落

2022/8/9 火

米国市場では、先週の好調な就労データによりFedがインフレ対応でさらなる利上げを行うという期待感と、半導体製造のNvidiaの収益の落ち込みが景気の減速ととらえる向きが相まって、市場は横ばい。Nvidiaはゲーム関連の売り上げ減で収益が19%下落し株価は6.3%下落。上院では電気自動車に対する4300億ドルの法案が通過。Rivian Automotiveが6.8%値を上げ、GMも4.2%、Fordも3.1%株価を上げる。欧州市場では、先週末の堅調な米国の労働統計に触発され、景気感応株である金融や自動車が市場をけん引。例外は、原油価格が数か月来の低水準になったエネルギー関連と米国の上院で薬価を引き下げる法案が成立したヘルスケア関連であった

2022/8/10 水

米国市場では消費者物価指数の公表を前に株価は下落。Micron ThechnologyはPCやゲームの需要が低迷することにより半導体需要が低迷すると予想し今期のマイナスのキャッシュフローを予想し、株価は4%以上下落。Norwegian Cruise Lineは第2四半期の業績が予想以下となり株価下落。同業のRoyal Caribbean CruisesやCarnivalも5%以上の値下がり。ラルフローレンは、四半期の業績は予想以上であったが、ドル高により2023年の売上増加率が低下すると公表し、株価は4%以上下落。欧州市場では、明日公表される米国のインフレ統計を前に下落。景気感応度の高い、鉱業や自動車といったセクターが値下がり

2022/8/11 木

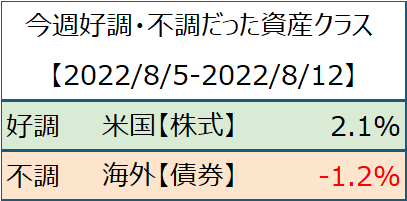

米国市場では7月の消費者物価指数の上昇が対前月0.0%、対前年同月比8.5%と鈍化し、イールドが下落、テクノロジー株を含めたグロース株が上昇し、市場全体も値上がり。NASDAQは3%近く上昇した。Alphabet、Meta、マイクロソフトなどが2%以上値を上げた。エネルギー株は原油価格がリバウンドしたことで上昇。欧州市場でも、後場になって、米国のインフレ動向が影響して市場は上昇した。テクノロジー株は後場に入って値を上げ市場をけん引。そのほか、鉱業、小売り、旅行・レジャーなどのセクターが上昇。風力発電のVestas一部を売却すると公表し株価が8.8%上昇

2022/8/12 金

米国市場では、ダウは横ばい、SP500とNASDAQは幾分値下がり。公表された生産者物価指数はエネルギー価格の下落で7月は下落となった。新規失業保険申請者数も予想以下となり、イールドは幾分上昇。そのことが、MetaやAlphabetなどのグロース株にマイナスの影響。原油価格の上昇からエネルギー株は上昇した。ウォルト・ディズニーは四半期業績が予想以上であったことから株価が4%以上上昇。欧州市場では前日の米国市場のインフレの鈍化を受け、引き続き株式市場は上昇。IEAが原油の需要予測を上方修正したことから原油価格が上がり、エネルギー関連株が上昇。米国で発がん性物質が製剤にまぎれていると訴訟になった、ヘルスケア関連のおGSK、Sanofi,Haleonなどが値を下げた。オランダの保険会社Ageonは今年利益と2021-2023年のキャッシュフローについて上方修正し、株価が8.9%上昇。スイスの保険会社チューリッヒも上半期の利益が予想を超え1.7%株価上昇。