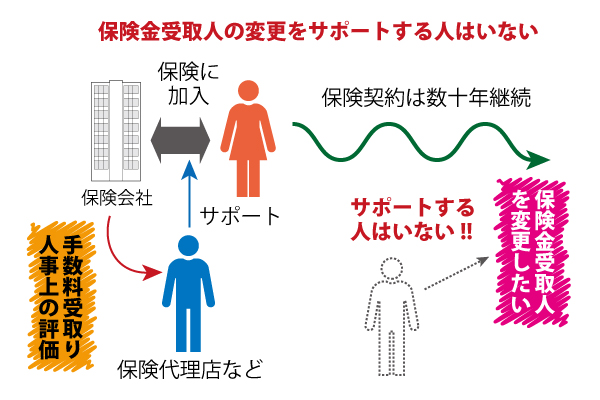

保険金受取人は変更できます。だから、時が経つのに応じて保険金受取人を変更しておきましょうというのは簡単です。でも、本当に保険金受取人の変更が必要なとき、だれがそのことを教えてくれるのでしょう。

保険代理店は教えてくれません。正確にいうと、あなたが聞くまで教えてくれません。なぜなら、保険の手数料は新規契約を締結した(保険に加入した)時に支払われて、それ以降のサポートには支払われないからです。

銀行であっても、いわゆる、保険のおばちゃんであっても、〇〇〇プランナーであっても同じです。すべて報酬体系は同じ。新しく保険を売って手数料を受け取るしくみです。保険金受取人の変更を取り扱ったからといってお金が入ってくるわけではないのです。

図4 保険金受取人の変更をサポートする人がいない

きっと、近い将来、新しく保険に加入する時と同じくらい、保険のメインテナンス(保険業界では「保全」という言葉を使います)も注目されることになると思います。そして、残念ながら行政からの規制という形でそれが実現しそうに思います。