『ちょっとした保険に加入していたみたい』ということで見つかったのは、外貨建て保険でした。相続人の手元には、外貨建て保険の分配金のお知らせが届いていたのです。それが発見されたおかげで、保険の存在を知ることができました。

そうなると、外貨建て保険について説明する必要があります。いや、外貨建て保険というより、生命保険金の税制についてのお話が先です。相続税として課税されること、非課税枠があることを説明します。

その後で、保険金の持ち主は保険金受取人だから自由に処分してよいことも伝えます。だいたい、ここで普通の方は混乱してしまいます。

相続税と相続の話は、似ているようで、違うということを伝えると混乱してしまうのです。

その後、保険のしくみについて説明します。もう、このあたりになると、みなさん苦痛で顔が歪み始めます。『どうしてお父さん(お母さん)はこんなややこしい保険に入っていたんだ?』と思い始めます。

じつは、お父さんやお母さんはしっかり説明を受けていたはずなのです。保険に加入するときには、金融機関や代理店の人がしっかり説明してくれます。でも、保険金を受け取るとき、保険金の受け取りについて保険金受取人にしっかりと説明してくれる人はいないのです。だから、みなさん、なかなかつながらない保険会社のコールセンターに電話するのです。

金融機関や保険代理店は保険契約を獲得すると手数料を受け取ることができるのですが、保険金を支払っても手数料を受け取ることはありません。これが説明不足になる、簡単な、けれども、致命的な問題です。

それでも、保険はやさしいほうかもしれません。保険で提出を求められる書類は、(被保険者の死亡証明書や保険金受取人の戸籍謄本や印鑑証明など)、現在の状況を示すものだけです。書類がそろえば保険金の支払い自体はすぐです。しかし、株式や投資信託になると、被相続人の生まれてから亡くなるまでの一連の戸籍が必要になり、相続分割協議が整うまで相続財産は相続人の共有財産として管理されてしまいます。

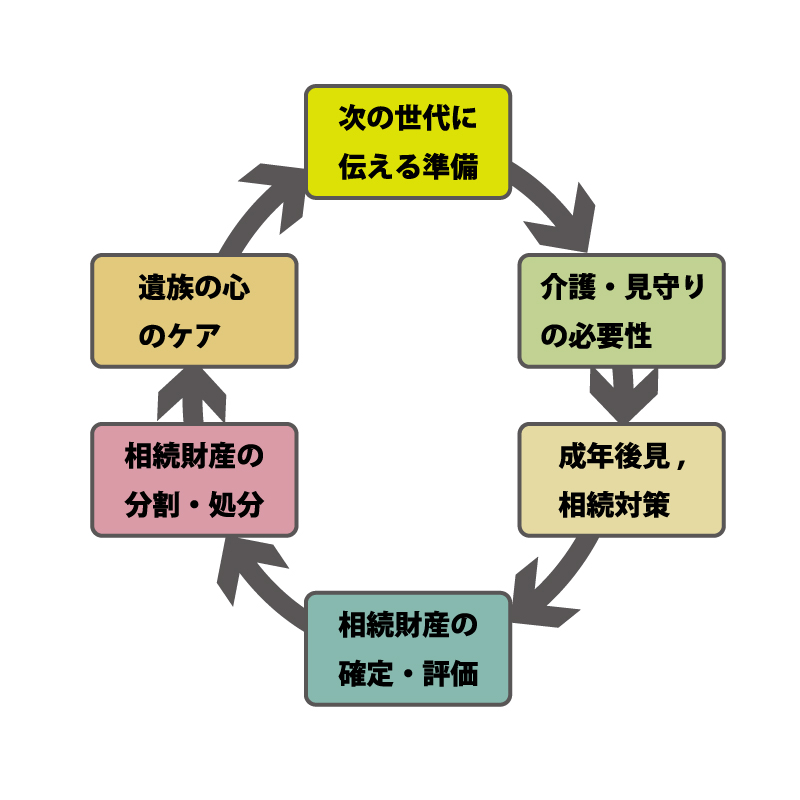

相続税の確定申告の準備も兼ねて相続財産の整理ということになるのですが、財産リストを作成するのは案外大変な作業になります。下図で「相続財産の確定・評価」と書いてある部分ですね。その後、「財産の分割・処分」になります。そして、それが終わるころには、遺族の心がつかれてしまっていてケアが必要という状況になることが少なくありません。

そうなると、自分自身が亡くなることを考えて、次の世代に伝える準備が必要という結論になるのでしょう。