相続手続き

相続手続きという言葉がある。最初この言葉を聞いた時にはピンとこなかったが、相続のことを知るにしたがって、相続全体に占める「相続手続き」の割合がいかに大きいかということに気づかされた。人が亡くなると最初にやってくる手続きは、である。通常、葬儀会社がやってくれる。そして、通夜と区別式、初七日を含めたイベントが終了する。

銀行の口座が凍結されることはみなさん知っている。当面必要なお金だけ引き出して銀行に連絡する。銀行の口座からお金を引き出そうとすると相続人全員の印鑑が必要になる。相続人全員というのがミソである。『これで、相続人は全員です』、と証明するためには亡くなった人の生まれた時から亡くなるまでの一連の戸籍が必要になる。ずっと本籍が異動していない人はまれで、遠隔地に本籍があった場合も少なくない。戸籍謄本をそろえるだけでも一苦労になる。

生命保険は役に立つけど・・・

よく言われている話であるが、このタイミングで、生命保険は役に立つ。生命保険の保険金の支払いに必要な書類は驚くほど少なくて済む。死亡したとうい事実と受取人が本人であるという証拠があればよい。身近な人に受取人になってもらっておけばまず安心である。

もう一つよく聞かされたのは、『』という話である。しかし、死亡保険金については、こちらはあまり忠実に実践しないほうがよいかもしれない。葬儀の最中に、喪主に対して保険の営業を行った募集人がいたそうである。遺族からも葬儀会社からも苦情が来てしまったそうである。どうやら、保険金を持参したときに次の契約の話をしてよいのは満期保険金のときであって、死亡保険金の場合は、少し日を空けてから話に行くというのが正解のように思う。

どのような対応がよいのだろう

ところで、その時の遺族の関心事は保険契約ではない。「相続税はかかるの?」、「証券会社に口座があったみたいだけどどうなるの?」、「あれぇ、お父さん〇△銀行に貸金庫持っていなかった?」といった話が遺族の関心事になっているはずである。あなたが、訪問した保険募集人であったら何ができるだろう。

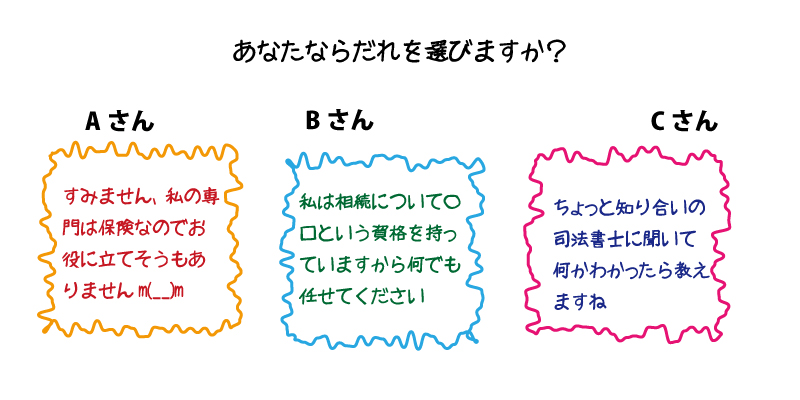

ここは大切な分岐点のような気がする。「すみません、私の専門は保険なのでお役に立てそうもありません」というAさん。。「ちょっと知り合いの司法書士に聞いて何かわかったら教えますね」というCさん。やっぱり、Cさんの対応が一番ありがたい。

相続手続きというのは、きっと相続の全体の流れがわかっていて、どういうときにどういう専門家が登場するのかというのとが理解できていて、はじめてうまくいくものなのだと思う。

株式や投資信託がたくさんあると

ところで、証券会社の口座に株式や投資信託があった場合、遺産分割が確定するまで処分することはできない。相続人が全員明らかになり、その相続人が全員同意しましたという書面が存在して初めて処分が可能になる。ということは、相続発生時から相続人の合意があるまで、相続人は共同で価格変動リスクを負っていることになる。もし、。

さらに、株式や投資信託は、相続人の証券口座に移管されるという処理になる。証券口座がないときには、証券口座を作らなくてはいけない。もし、相続人が高齢で判断能力が弱っていたら、後見制度を利用しなければならないかもしれない。そして、ここまでわかっていると、死亡保険金の支払いはとても簡単に思えるのである。

さて、株式口座の相続手続きをまとめる専門家は誰だろう?相続手続きは、専門家と専門家の隙間を埋めていく作業といえるのではないだろうか。

この記事は、2016年2月、週刊インシュアランス生保版に掲載したものです