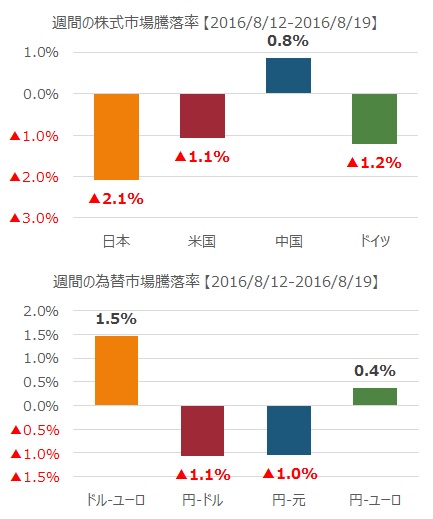

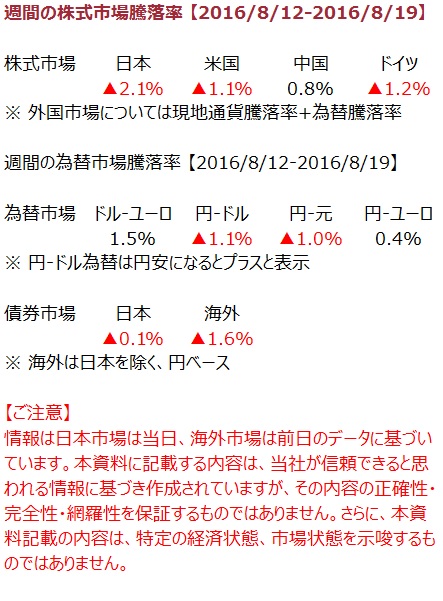

2016/8/15 月

米国市場では薄商いの中、個人消費のデータや消費者信頼感指数が芳しくなく株価下落、国債は値上がり。中国の上半期の固定資産投資が予想以下であったことから、欧州でも資源関連が軟化したが、Maerskなど堅調な個別企業収益が市場を下支えした

2016/8/16 火

イングランド銀行の緩和策により英ポンドは一段と安くなり、年内の利上げ見通しが後退した米ドルも値下がり。NY州の製造業指数は後退したが、住宅建築業者指数は堅調で、株式市場は史上最高値を更新。原油価格も上昇。欧州では特許関連で値上がりした製薬株が下支えとなり市場は上昇

2016/8/17 水

米国では消費者物価指数の上昇は緩やかに抑えられる中、住宅建築や工場生産高が大きく上昇し、FedNYのダッドリー総裁が早期の利上げに言及。市場は政策に敏感な1-2年物を中心にイールド上昇。株価はバリュエーションの観点から軟化。欧州ではスイスのシンドラーが中国やブラジルの景気減速により収益見通しを下方修正。市場も下げる

2016/8/18 木

米国ではFedの議事録が公開されインフレによるリスクないと判断されており、利上げが遠のいたとの観測。公益、ヘルスケア、金融関連が値を上げた。欧州ではビール製造のカールスバーグ、英国の保険会社アドミラルなどが値を下げて市場全体も軟化

2016/8/19 金

米国では、Fedの金利引き上げタイミングが遅れたという認識のもと、国債のイールドが低下しドル安。株式市場は原油価格高を受けてエネルギー関連が強く、ウォルマートも上昇。欧州市場でもFedの金利引き上げのスタンスから金融、産業株が堅調で市場は上昇